Обзор подготовлен

Рейтинг CNews100 2011: снова праздник

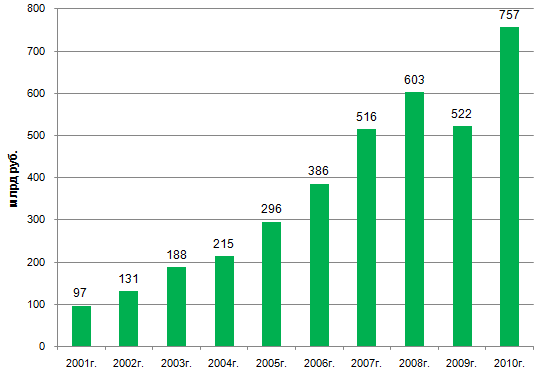

2010 год, как и предполагалось, направил отрасль ИТ к докризисным показателям. Совокупная выручка крупнейших ИТ-компаний России CNews100 выросла на беспрецедентные 45% - до максимального за всю историю рейтинга показателя в 757 млрд руб. При этом рынок, считается, только начал восстановление. Вопрос в том, насколько хватит взятого в прошедшем году разгона.

Совокупная выручка ста крупнейших ИТ-компаний России по итогам 2010 г. составила около 757 млрд руб. - это максимальный показатель за всю почти десятилетнюю историю рейтинга CNews100. Рост также беспрецедентный - 45%, по сравнению с данными 2009 г.

Другими словами, рынок оправдывает прогнозы достаточно быстрого восстановления за счет обещанной на 2010-2011 гг. реализации отложенного спроса. Что важно - в этом отложенном спросе все заметнее становится доля государства. Как ни странно, по оценкам опрошенных CNews компаний, на органы госвласти, секторы здравоохранения и образования по-прежнему приходится только 30% всего потребления ИТ-продуктов и услуг, хотя активность этих заказчиков явно возрастает в последнее время - и старт новой федеральной программы "Информационное общество" будет ее усиливать и далее. Можно предположить, что уже в ближайшем периоде долю присутствия госструктур на рынке ИТ начнут оценивать на уровне 40-45% или больше - по мере того как будут реализовываться намеченные в рамках ФЦП инициативы.

Динамика выручки CNews100 в 2001-2010 гг.

Источник: CNews Analytics, 2011

Впрочем, фактически доля госсектора и сегодня, скорее всего, выше экспертных 30% - если учитывать крупные холдинги и организации с большой долей госучастия, которые в последнее время становятся главными трендсеттерами в сфере информатизации. Например, такая метаморфоза буквально за пару лет произошла со "Сбербанком" - в настоящий момент это не просто лидер по расходам на ИТ в своей отрасли, но и один из самых инновационно ориентированных игроков. Те проекты, которые ведутся им сегодня, раньше могли бы быть отнесены к категории имиджевых. Теперь же - вряд ли, учитывая, что в каждом случае это сознательный, подчеркнутый выбор в пользу очень масштабных расходов, с оценкой возможной отдачи в долгосрочном периоде и степени влияния на конкурентоспособность.

Крупнейшие отраслевые "не монополисты" в нефтегазе, телекоме, финансовом секторе развивают свои инфраструктуры с учетом почти всех актуальных в планетарном масштабе тенденций. Практически все ключевые технологии -"тэги", прописываемые в отчетах западных аналитических агентств как пиковые для текущего момента, либо уже внедряются, либо фигурируют в ближайших планах этих игроков. Виртуализация, развитие собственных ЦОДов, построение частных облаков, с одной стороны, в сочетании с расширением возможностей моделирования и прогнозирования, проникновением бережливого подхода и процессного управления, с другой. Ничего удивительного - отраслевые лидеры все больше оперируют глобальными категориями, поскольку сосредоточены на конкуренции не столько на внутреннем, сколько уже и на внешних рынках.

Совокупная выручка CNews100: беспрецедентный рост

Источник: CNews Analytics, 2011

Повышение конкурентоспособности вообще становится одним из реальных драйверов в отрасли - не на словах, а на деле. Вслед за гигантами российской экономики локальные ИТ-компании также готовятся идти на запад и на восток, чтобы быть рядом со своим предложением продуктов и услуг и там тоже. Следующий шаг - продвигать его уже среди иностранных заказчиков. Как минимум, в ряде ниш шансы на успех вполне просматриваются. До недавнего времени успешным опытом построения бизнеса за рубежом могли похвастаться лишь отдельные разработчики программных продуктов - как коробочных, в том числе и для домашних пользователей (например, "Лаборатория Касперского" или Abbyy), так и заказных (например, Epam или Luxoft). Теперь возможность зарубежной экспансии рассматривают для себя, например, поставщики банковского ПО и сопутствующих услуг, или разработчики портальных решений и решений SaaS.

На внутреннем рынке усиление конкуренции, как обычно, идет параллельно с консолидационными процессами. В этом отношении прогнозы по росту числа слияний и поглощений в 2008-2009 гг. не оправдались, но анонсы сделок стали появляться в 2010-2011 годах, подразумевая длительные процессы предшествующих договоренностей. Кто и кого покупает? По большей части стратегия прежняя - крупные крупнеют, усиливая за счет сделок M&A свои существующие практики, либо открывая таким образом новые. В числе наиболее заметных последних сделок - объединения "Сайнер" и "Систематики", "Техносерв Консалтинг" и BI Telecom, "Армады" и "Пост Модерн Текнолоджи".

По заявлениям самих игроков, в 2011 году многие из них планируют усиливать активность на рынке слияний и поглощений. В центре внимания - в первую очередь, поставщики наиболее перспективных, с сегодняшней точки зрения, решений (например, BI, SaaS или приложений для мобильных устройств), либо успешные команды консультантов (скажем, самой востребованной сейчас практики SAP HR).

Другой тренд, обозначившийся в кризис и сохранявшийся в 2010 г. - сброс балласта низкомаржинальной дистрибуции. С начала 2010 г. перестал существовать дистрибьютор RSI, входивший в группу R-Style, через год стало известно о переговорах Verysell о продаже дистрибьюторского бизнеса компании Merlion. В пост-нулевых российский рынок интеграции окончательно определился в приоритете ИТ-услуг и в том, что держать собственного дистрибутора или производство давно не модно. Вместо это принято развивать консалтинговую составляющую, отраслевые экспертизы и сервисы ЦОДов.

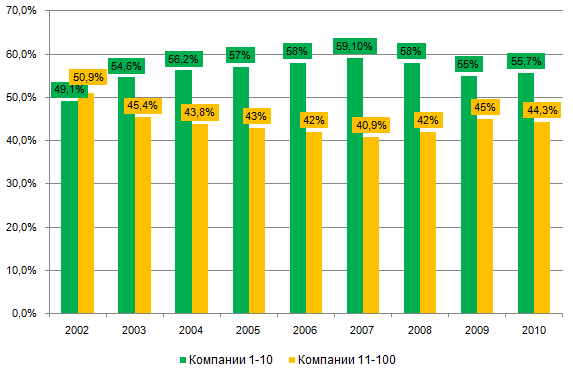

Уровень концентрации: без изменений

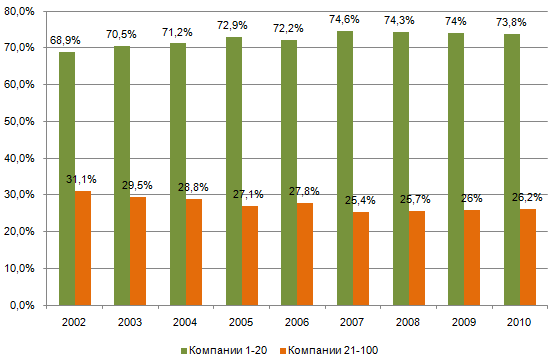

Высокая доля участия компаний первой десятки рейтинга CNews100 в общей выручке сохраняется - на этих поставщиков приходится по итогам 2010 года 55,7%. Напомним, что впервые этот показатель сократился до 55% годом ранее, при том, что в 2008 г. составлял 58%, в 2007 г . – 59,1%.

Все игроки Топ10 показали рост выручки за 2010 год. В том числе и у традиционных лидеров рейтинга - НКК и Merlion - показатель увеличился почти на 50%. По сравнению с предыдущим годом из десятки выбыла компания "Компьюлинк", сместившаяся с 10-ой на 13-ую строку.

Впервые за несколько лет в тройке лидеров CNews 100 "новичок" - компания "Газпром автоматизация". Нужно пояснить, что в отличие от недавно образованного "Газпром Информа", эта компания выступает в проектах "Газпрома" как генподрядчик (а, соответственно, "Газпром Информ" остается пока для внешнего рынка заказчиком). Таким образом она может как привлекать интеграторов извне на субподряд, так и конкурировать с некоторыми из них за проекты. Значительный рост выручки компании (+128%) обусловлен стартом в 2010 году многочисленных проектов автоматизации в "Газпроме", в которых она играет роль генерального интегратора. К примеру, в числе крупнейших проектов прошлого года можно выделить внедрения систем на базе SAP (ИС по видам деятельности - "транспортировка газа", "добыча газа", "подземное хранение газа"), АСУ техническим обслуживанием и ремонтом, ИС транспортировки, ИС восполнения МСБ (минерально-сырьевой базы), а также создание систем оперативно-диспетчерского управления (Северо-европейского газопровода, Портового ЛПУ, пограничного с морским газопроводом "Северный поток"), магистрального газопровода Сахалин-Хабаровск-Владивосток).

Динамика первой десятки в CNews100

Источник: CNews Analytics, 2011

Доля "первой двадцатки" практически не меняется — 73,8% против 74% годом ранее. Здесь также все игроки демонстрируют позитивную динамику. Максимальные показатели роста - 78,8% у ВСС (№14), 49,6% у "Софтлайн" (№16) и 41,1% у "Лаборатории Касперского" (№12). Эти показатели подтверждают восстановление отложенного спроса в том числе и на ПО, демонстрируя, что рынок растет отнюдь не только за счет плановой модернизации аппаратных средств.

Более того, как показал ежегодный опрос ИТ-директоров, проведенный CNews Analytics в 1 квартале 2011 г., в отрасли намечается новый бум бизнес-приложений. По крайней мере, доля этих проектов в распланированных ИТ-бюджетах выросла с 15% в предыдущем году до 50% в этом. Наибольшее внимание при этом, по оценкам респондентов, будет уделено ERP (20%), отраслевым решениям (19%), BI (14%) и СЭД (12%). В отдельную группу можно объединить проекты, связанные со скорым вступлением в силу требований, установленных законом № 152-ФЗ «О персональных данных». В данном случае специфические положения российского законодательства добавили конкурентных преимуществ российским разработчикам систем информационной безопасности, что обеспечивает их впечатляющие показатели роста выручки в последние годы. В то же время закон сыграл на руку и поставщикам услуг в этой области - ИБ-консалтинга, оценки соответствия систем и т.д.

Динамика первой двадцатки в CNews100

Источник: CNews Analytics, 2011

"Планка" входа в рейтинг CNews100 по итогам 2010 г. вновь повысилась: если годом ранее она составляла 230 млн руб., то теперь - уже 388 млн руб. Миллиардный порог в 2010 г. впервые удалось перешагнуть компаниям "М2М Телематика" (+108%), Форт Диалог (+51,4%), Банк Софт Системс (+72,4%) и Датакрат (+23,5%).

Еще больше услуг

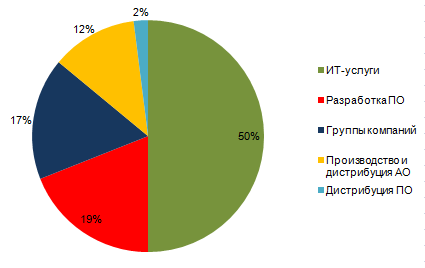

В структуре рейтинга CNews100 половину участников составляют компании, указывающие как приоритетное направление (т.е. более 50% выручки) своей деятельности ИТ-услуги. По итогам 2009 г. таковых было 52%, сейчас - 50%. Небольшое сокращение связано с тем, что часть поставщиков ИТ-услуг в этом году начали определять себя как группы компаний, акцентируя таким образом комплексность своего предложения.

Сервисное направление - главное сейчас на российском рынке системной интеграции. Оно растет как за счет госсектора, начинающего более активно использовать аутсорсинг, так и за счет коммерческих компаний - тех, кто демонстрирует достаточно высокий уровень зрелости ИТ и в целом - процессной зрелости. Как правило, это все те же крупнейшие отраслевые игроки.

Структура рейтинга CNews100 по числу компаний

Источник: CNews Analytics, 2011

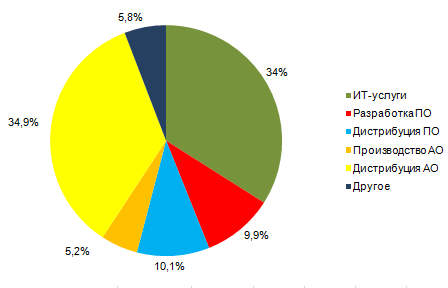

Структура выручки рейтинга CNews100

Источник: CNews Analytics, 2011

Аутсорсинг в России точечно по-прежнему более востребован в сегменте крупного бизнеса, нежели чем в СМБ, как предполагалось по неизменным прогнозам аналитиков прошлого десятилетия.

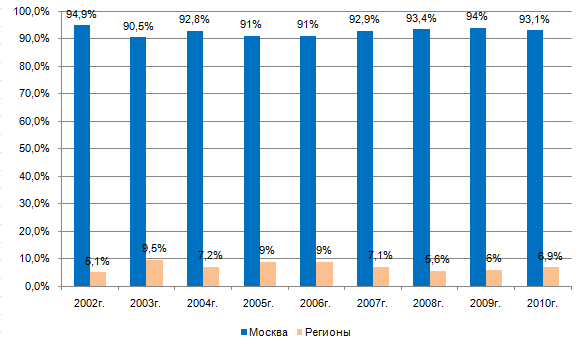

Регионы ужимаются

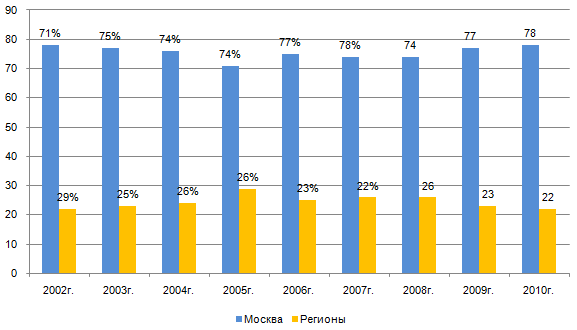

Присутствие региональных компаний в CNews100 продолжает немного уменьшаться. По итогам 2010 года количественно их доля составила 22% (в 2009 г. - 23%). При этом их доля в выручке немного подросла – до 6,9% по сравнению с 6% годом ранее.

Доля регионов в CNews100 по количеству компаний

Источник: CNews Analytics, 2011

Ситуация со столь скромным региональным присутствием на фоне активно идущей сейчас региональной информатизации могла бы показаться удивительной. Однако можно вспомнить, что многие игроки "с мест" работают на субподряде у крупных столичных интеграторов. Значительное же их количество просто "выпадает" из списка CNews100, не пройдя нижнего порога, который из года в год повышается.

Доля регионов в CNews100 по обороту компаний

Источник: CNews Analytics, 2011

Доминирующие позиции "питерцев" среди остальных регионов сохраняются, а их доля в выручке даже немного растет - 55,9% в общем региональном обороте против 44% годом ранее. Сохраняется серьезный разрыв со вторым и третьим по доле городами - Казанью (7,2%) и Пермью (7,1%), в этом году поменявшимися местами, по сравнению с предыдущими показателями.

Топ10 российских городов в CNews100

| № 2010 | № 2009 | Город | Число компаний | Оборот 2010 | Доля в региональном обороте |

| 1 | 1 | Санкт-Петербург | 6 | 29 332 706 | 55,9 |

| 2 | 3 | Казань | 1 | 3 752 496 | 7,2 |

| 3 | 2 | Пермь | 3 | 3 751 327 | 7,1 |

| 4 | 7 | Екатеринбург | 2 | 3 340 000 | 6,4 |

| 5 | 5 | Воронеж | 1 | 2 830 000 | 5,4 |

| 6 | 6 | Краснодар | 2 | 2 440 744 | 4,7 |

| 7 | 4 | Новосибирск | 2 | 2 377 206 | 4,5 |

| 8 | 8 | Набережные Челны | 1 | 1 190 671 | 2,3 |

| 9 | - | Уфа | 1 | 1 095 855 | 2,1 |

| 10 | 9 | Нижний Новгород | 1 | 952 244 | 1,8 |

Источник: CNews Analytics, 2011

Что дальше

Если сравнивать с ситуацией на момент начала кризисных изменений в экономике, ландшафт российского ИТ-рынка претерпел к настоящему времени значительные изменения. Большинство из них происходило постепенно и в процессе не сразу оказалось заметно. Однако если отмотать назад с сегодняшних позиций - то можно удивиться, насколько все теперь иначе. 94-ФЗ и электронные аукционы, планы внедрения УЭК и облаков в государственном масштабе. В рамках НПП определен список технологий, которые должны производиться в России - сюда вошли базовое системное ПО, средства разработки, суперкомпьютеры, интеллектуальные поисковые системы, семантические технологии, средства ИБ, "умные" мобильные устройства и др. Другими словами, как и предполагал CNews Analytics годом ранее, 2010 год дал российскому рынку ИТ новый старт.

Что может затормозить разбег? Если оставить в стороне политический фактор и контекст предвыборного/поствыборного периода, то в отрасли обозначены свои специфические преграды. Вновь обострилась кадровая проблема - даже крупнейшие интеграторы страны, выигрывая важные тендеры, не всегда располагают достаточным количеством квалифицированного персонала, чтобы реализовать проекты. Отсюда - войны HR-ов, где все средства оказываются хороши, вплоть до переманивания команд консультантов целиком.

Вторая связанная с кадрами проблема - налоговая нагрузка, которая фактически возрастает (после замены ЕСН страховыми взносами), и, соответственно, возрастает стоимость сотрудников на фоне роста уже их зарплатных ожиданий. Другими словами, практически не остается возможности для сокращения стоимости ИТ-услуг - а рост цен в ситуации, когда в тендерах конкурируют фактически только по этому параметру, приводит к назреванию внутреннего конфликта.

Динамика численности сотрудников в компаниях CNews100: самые быстрорастущие в 2010

| № | Компания | Штатная численность сотрудников компании на 31.12.2010 г. | Изменение числа сотрудников, 2010/2009, % |

| 1 | Русские Навигационные Технологии (РНТ) | 138 | 86,5 |

| 2 | Positive Technologies | 102 | 82,1 |

| 3 | ТелеСвязь | 150 | 66,7 |

| 4 | Merlion | 2 650 | 59,6 |

| 5 | Энвижн Груп | 1 132 | 50,1 |

| 6 | IBS | 7 227 | 44,5 |

| 7 | Астерос | 1 453 | 42,5 |

| 8 | Неофлекс | 220 | 41,9 |

| 9 | Epam Systems | 5600 | 33,3 |

| 10 | Лаборатория Касперского | 2 338 | 30,8 |

| 11 | Техносерв | 2 116 | 30,6 |

| 12 | TerraLink | 155 | 30,3 |

| 13 | ICL- КПО ВС | 1 574 | 27,1 |

| 14 | Прогноз | 952 | 27,1 |

| 15 | ITG (Inline Technologies Group) | 1 068 | 25,6 |

| 16 | Диасофт | 1046 | 24,5 |

| 17 | Центр финансовых технологий | 1 384 | 24,1 |

| 18 | Ай-Теко | 1 300 | 23,8 |

| 19 | Компьюлинк | 1 160 | 23,4 |

| 20 | Авикон Текнолоджис | 38 | 22,6 |

Источник: CNews Analytics, 2011

Параллельно российский бизнес движется к стратификации, по мере того как все дальше разносятся друг от друга крупные инновационно ориентированные игроки с большими бюджетами и зрелыми ИТ, и СМБ с их малыми возможностями и консерватизмом походов. В ситуации, когда ИТ становится важной составляющей конкурентоспособности, это может привести к и так намечающейся олигополии на ключевых рынках. Автоматически это повлияет и на рынок ИТ, сформировав зависимость поставщиков от нескольких крупнейших заказчиков, и в конечном итоге также создаст ситуацию олигополии.

Главный хит всей мировой отрасли ИТ - облачные вычисления - также могут споткнуться о российские реалии. Подход "все как сервис", особенно из публичного облака, так же как и вся модель аутсорсинга, встречает одно принципиальное препятствие. Все эти концепции, сформированные в условиях западных экономик, упирают главным образом на возможность сократить капитальные расходы за счет операционных. А именно последние российским ИТ-подразделениям, как правило, категорически возбраняется повышать. В такой ситуации, понятно, что тем, у кого есть средства, проще строить собственные ЦОДы и затем, на их базе, если удастся - частные облака. Прогнозы же роста публичных облачных сервисов в России за счет сектора СМБ, видимо, ждет в ближайшей перспективе та же участь, что и прежние прогнозы по ИТ-аутсорсингу. Зато облака имеют все шансы преуспеть в госсекторе - именно к этой модели привязаны многие намечаемые сегодня проекты, а единый национальный оператор инфраструктуры электронного правительства "Ростелеком" уже запустил в тестовую эксплуатацию собственную облачную платформу, которая со временем, вероятно, станет частью национального облака.

В любом случае, от 2011 года еще вполне можно ждать усиления динамики рынка ИТ за счет реализации крупнейших проектов в ведомствах и госмонополиях, и в частности, освоения почти не паханного поля - регионов. Явно просматриваемая активность в региональной информатизации, возможно, немного усилит региональную составляющую списка CNews100, но не слишком - учитывая, что многие проекты предполагается реализовывать по облачной схеме и по-прежнему из центра - Москвы.

Самый, вероятно, удивительный парадокс российского ИТ-рынка на нынешнем этапе развития, в том что, предпринимая лишь робкие попытки саморегулирования и неся гигантский груз ошибок, он начал демонстрировать явную заинтересованность в активизации "невидимой руки рынка". Слишком уж пугающей, видимо, кажется ее альтернатива повзрослевшим и помудревшим за последние годы поставщикам.

Мария Попова/ CNews Analytics