Обзор подготовлен

Как противостоять страховому мошенничеству

Нестабильная экономическая ситуация вызывает спад продаж страховых продуктов через банки и автосалоны, а также увеличивает риски мошенничества на фоне снижения платежеспособности населения. В таких условиях особую актуальность приобретает качественная оценка рисков в страховании. Применение скоринговых технологий дает возможность сократить затраты страховой компании на покрытие мошеннических операций до 10%; повысить качество принятия решения о выдаче полиса до 70%.

С целью снижения рисков мошенничества и автоматизации процесса оценки страхователей в мировой практике широко применяются скоринговые системы. Это комплекс высокотехнологичных инструментов, основанный на численных статистических методах. Такие мировые бренды, как Liberty Seguros, AXA, Grange Insurance и др., используют скоринговые системы для оценки мошенничества, анализа, оптимизации и мониторинга страхового портфеля, построения аналитической отчетности, организации кросс-продаж и прогнозирования наступления страховых случаев.

Страховыми компаниями, работающими на рынках стран СНГ, наиболее востребован учет и контроль рисков мошенничества в автомобильном страховании. По различным экспертным оценкам российских аналитиков размер выплат по мошенническим схемам только в сфере ОСАГО достигает 10-15% от общего объема выплат, и эта цифра стремительно возрастает. Как показывает исследование, которое проводило Национальное агентство финансовых исследований (НАФИ), большинство россиян не считают обман страховой компании преступлением.

Использование скоринга в страховом бизнесе позволит избежать ошибок и искажения данных при заполнении договоров, повысить качество принятия решения по оформлению страхового полиса, снизить риски мошенничества как на этапе заключения страхового договора, так и на этапе урегулирования убытков. Применение скоринговых технологий дает возможность сократить затраты страховой компании на покрытие мошеннических операций до 10%; повысить качество принятия решения о выдаче полиса до 70%.

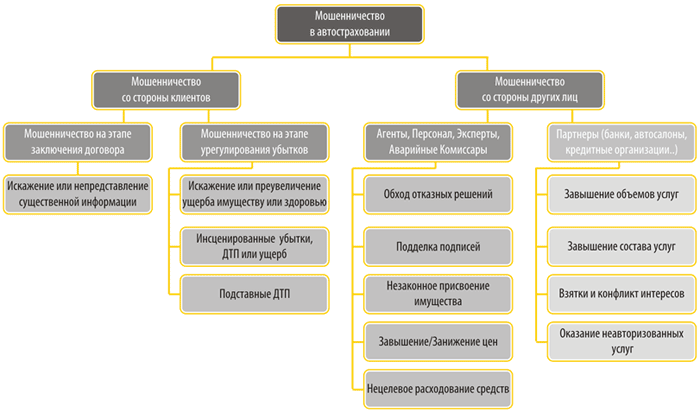

Мошенничество в автостраховании можно условно разделить на две группы: мошенничество со стороны клиентов и со стороны других лиц. Первая схема мошенничества возникает, как правило, на этапе заключения договора или на этапе урегулирования убытков. Во второй непосредственно участвуют страховые агенты, эксперты, аварийные комиссары, а также банки, автосалоны и т.д.

Классификация мошенничества в автомобильном страховании

Источник: Scorto Consulting, 2009

Заключение договора

Одним из наиболее вероятных сценариев мошенничества на этапе заключения договора является умышленное страхование потенциальных мошенников. В этом случае при оценке страхователя агенты могут целенаправленно не учитывать риски мошенничества в виду того, что их главной задачей является заключение договора. Применение скоринговых систем позволит оценивать страхователя, например, на соответствие «портрету типичного мошенника». Результатом оценки будет отказ в страховании «плохого» клиента, что позволит исключить риск обхода отказных решений агентами и повысить качество страхового портфеля.

Не менее распространенным является страхование/ изменение условий страхования «задним числом». Для получения личной выгоды страховые агенты могут вступать в сговор со страхователем, умышленно страхуя автомобиль, который уже был участником ДТП, или изменять условия договора после наступления страхового случая. Использование скоринговых систем исключает возможность страхования и изменения условий страхового договора «задним числом». Также исключается мошенническая схема, при которой агент «умышленно теряет» договора и заполненные полисы.

Следующий сценарий - завышение/ занижение тарифов и премий. Определение страхового тарифа и премии осуществляется с помощью тарифных планов и калькуляторов, которые не всегда удобны в использовании. При такой схеме работы агент может сознательно допускать ошибки в расчетах основных параметров договора. Возможности скоринговых систем исключат как любые ошибки, в том числе и сознательные, позволят страховым агентам сократить время на обработку каждой заявки, уделять больше времени работе с новыми клиентами, увеличить клиентскую базу и повысить уровень обслуживания страхователей.

На этапе заключения договора возможно искажение и/или непредставление информации. Для получения более выгодных условий страхования клиент может искажать или предоставлять не полную информацию о транспортном средстве, доходах и пр. В случае применения скоринговых систем автоматическая обработка данных из различных баз и информационных систем в режиме реального времени позволит значительно сократить риски сокрытия или искажения информации.

Сокрытие информации о страховой истории влечет за собой необоснованные расходы страховой компании. Автоматизация процесса страхования, использующего скоринговые системы, не допускает некорректное использование данных.

Урегулирование убытков

На этапе урегулирования убытков может происходить инсценирование убытков, ДТП или ущерба - документальная фальсификация, ДТП с подкупом сотрудника ГИБДД, симуляция телесных повреждений, фальсификация медицинских документов. Существует вероятность искажения или преувеличения ущерба имуществу или здоровью - завышения сумм исковых требований, а также умышленного провоцирования ДТП или подставных ДТП - ДТП с выбором жертвы, ДТП со столкновениями автомобилей мошенников.

На этом этапе андеррайтеры проводят оценку страховых случаев по индикаторам мошенничества, используя информацию из различных баз данных и руководствуясь экспертными правилами. Ключевыми индикаторами при этом выступают: чрезмерно большой ущерб от страхового случая, страховое событие произошло сразу после заключения договора, событие, о котором заявляет страхователь, произошло раньше, чем был заключен договор, страхователь имеет серьезные материальные проблемы, объект застрахован в нескольких страховых компаниях от одних и тех же рисков, страхователь ранее неоднократно был жертвой страхового случая.

Инструменты построения стратегий принятия решения в скоринговых системах позволяют настраивать стратегии оценки мошеннических схем любого уровня сложности. Стратегия может включать в себя сколь угодно большое количество правил (индикаторов) и моделей, которые будут учитывать все основные критерии оценки потенциальных мошенников и помогут корректно оценивать страховые случаи на этапе урегулирования убытков.

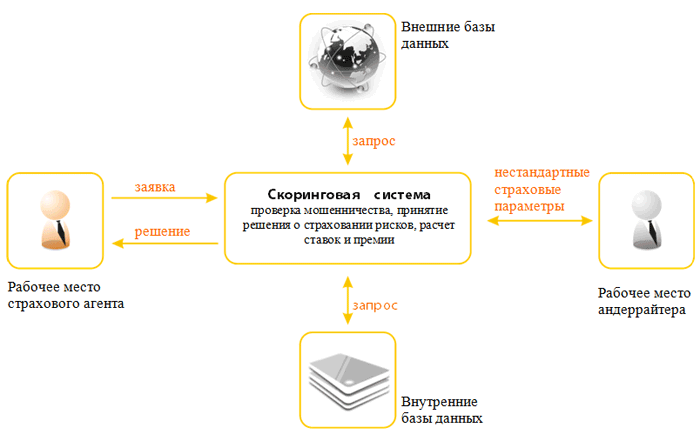

Принципы работы скоринговых систем

Скоринговая система – это аналитический центр, который предоставляет страховой компании возможность гибко управлять страховыми правилами, политиками и скоринговыми моделями и обрабатывать более 30000 заявок в час.

Процесс принятия решения с использованием скоринговой системы

Источник: Scorto Consulting, 2009

Количество рабочих мест в системе варьируется в зависимости от потребностей страховой компании. Правила расчетов, графики выплат и т.п. могут быть настроены или изменены силами уполномоченных сотрудников страховой компании. Web-интерфейс рабочих мест позволяет осуществлять удаленный доступ к системе через интернет в любое удобное время.

Функциональность аналитического центра позволяет автоматизировать процессы: выявления мошенничества, принятия решения о страховании/ отказе в страховании, анализа страховых рисков, определения оптимального страхового тарифа, определения условий страхового покрытия по рискам, эффективной организации перекрестных продаж.

В скоринговой системе реализуется наиболее точный алгоритм оценки страхователя и выявления мошенничества на различных этапах - заключения договора, наступления страхового случая, анализа страхового портфеля, а также функция построения и анализа широкого ряда специализированных отчетов.

Использование скоринговых систем позволяет свести риски мошенничества со стороны страхователей до минимально возможного уровня, что поможет экономить денежные средства на размерах страховых выплат; исключить риски мошенничества со стороны страховых агентов и повысить эффективность их работы, что дает возможность повысить качество принятия решения; проводить обоснованное изменение процентных ставок и эффективно планировать кросс-продажи, что позволяет увеличить количество потенциальных клиентов.

Александр Кокорин