Обзор подготовлен

ИТ помогут страховщикам выстоять в кризис

Финансовый кризис не обошел стороной российских страховщиков. В изменившихся условиях оптимизация затрат может быть достигнута за счет углубленного анализа ИТ-факторов как части задач бизнеса и их трансформации в задачи ИТ, а также возможных путей их сокращения и создания системы непрерывного управления ИТ-расходами.

По данным Федеральной службы страхового надзора, 2008 г. был относительно спокойным для отечественных страховых компаний. Характерными чертами последних нескольких лет стали наращивание объемов страховых премий, постепенный переход к рыночным методам борьбы за клиента, рост "реального" страхования параллельно с уходящими в прошлое "серыми схемами", повышение капитализации и финансовой устойчивости страховщиков.

В конце 2008 г. ситуация изменилась вследствие влияния на российский страховой сектор мирового финансового кризиса. Первая реакция рынка, выраженная в сокращении сборов, прежде всего по банковскому и дилерскому каналу, в наиболее рыночных видах страхования, таких как АвтоКАСКО, корпоративное ДМС и страхование имущества, была отчетливо видна в отчетах за 3, 4 кварталы 2008 года, однако не так значительно отразилась на годовых данных.

Объем страховых премий, собранных страховщиками по добровольным и обязательным видам в 2008 году, составил 952 млрд руб., что на 22,7% больше, чем годом ранее. Объем страховых выплат увеличился на 30% - до 626,5 млрд руб., В 2007 году прирост премий был более существенным – 27,1%, прирост выплат – 36,6%.

Структура премий, собираемых российскими страховщиками, по-прежнему значительно отличается от такой структуры в странах с развитым страховым рынком. Прежде всего, такое различие состоит в чрезвычайно низкой доле сборов по страхованию жизни в России, а также в преобладающих объемах обязательных видов страхования, которые по своей природе не подвержены воздействию рыночных факторов.

В целом 2008 год окончился для российских страховщиков благоприятно: без учета ОМС ими было собрано 555 млрд руб. страховых премий, выплачено 249,8 млрд руб. страховых выплат.

2008 год стал первым годом, в течение которого законом не было предписано обязательное увеличение капитала, в результате чего на совокупную капитализацию страхового рынка оказывали влияние два разнонаправленных процесса: добровольное увеличение уставного капитала некоторыми страховщиками, а также уход некоторых компаний с рынка. В результате эффект от второго процесса оказался сильнее и, несмотря на то что 106 страховщиков увеличили в течение 2008 года свой уставный капитал на общую сумму 13 млрд руб., отзыв лицензий у ряда крупных компаний привел к тому, что совокупный уставной капитал российских страховщиков в 2008 году сократился на 4% и составил 153,8 млрд руб.

Продолжился рост доли иностранного капитала в совокупном уставном капитале российских страховщиков – с 9,9% (15,8 млрд руб.) в 2007 году до 13,5% (20,5 млрд руб.) в 2008 году.

В 2008 году рынок покинула 71 компания, при этом экономический кризис ускорил процесс: в первые три квартала уходили с рынка по 12 – 16 компаний за квартал, а в 4 квартале – уже 28. Коэффициент концентрации Герфиндаля-Хиршмана (рассчитывается по формуле: Kr=∑di 2 , где di – доля каждого федерального округа в общей страховой премии по рынку в целом) по федеральным округам в 2008 году по отношению к предыдущему году незначительно снизился и составил 0,243 (в 2007 году – 0,264). Эта тенденция заметна практически во всех областях страхования.

Говоря о перспективах развития отечественного страхового рынка, нельзя не упомянуть об исследовании, проведенном в июле 2009 г. компанией Accenture (NYSE: ACN). Его результаты свидетельствуют о том, что примерно 62% крупнейших страховых компаний мира, несмотря на международный экономический кризис, планируют в течение ближайших 12 месяцев добиться роста за пределами своих локальных рынков. 75% респондентов верят в то, что нынешний финансовый кризис в течение ближайших 3 лет станет источником более широких возможностей для роста.

Одновременно, в странах с развивающейся экономикой ожидается усугубление конкурентной борьбы. Около 48% респондентов отметили, что собираются выходить на рынки БРИК (Бразилия, Россия, Индия и Китай). 4 из 5 страховых компаний заявили, что в целях более эффективного расширения собственного присутствия на международных рынках в настоящее время внедряют либо планируют внедрить изменения на уровне производственных ресурсов обслуживающих отделов (82% респондентов) и внедряют либо внедрят изменения в инфраструктуру и службы ИТ (81%).

С прогнозами развития российского рынка страхования выступили и аналитики PricewaterhouseCoopers. Основными событиями 2008 г., по их мнению, стали: начало консолидации рынка, появление новых моделей бизнеса (таких как прямые продажи) и интеграция в европейское сообщество ("Зелёная карта").

Прогнозы изменений страхового рынка

Источник: PricewaterhouseCoopers, 2009

В ближайшие годы на фоне падения доходов населения ожидаются усиление процессов консолидации и концентрации рынка, смещение акцентов на обязательные виды страхования, на работу с корпоративными клиентами и страхование ответственности по госконтрактам.

Антикризисная информатизация

В новых финансовых условиях ИТ-бюджеты всех организаций, в том числе и страховых компаний, были сокращены. Это, в первую очередь, привело к сокращению штата ИТ-подразделений, отказу от контрактов, не имеющих первоочередного значения, остановке дорогостоящих проектов и пересмотру цен на внешние ИТ-услуги.

Дальнейшая оптимизация затрат, по мнению аналитиков PricewaterhouseCoopers, может быть достигнута за счет углубленного анализа ИТ-факторов как части задач бизнеса и их трансформации в задачи ИТ, всеобъемлющего взгляда на расходы во всех областях ИТ и на возможные пути их существенного сокращения, создания системы непрерывного управления ИТ-расходами в соответствии с ключевыми факторами бизнеса.

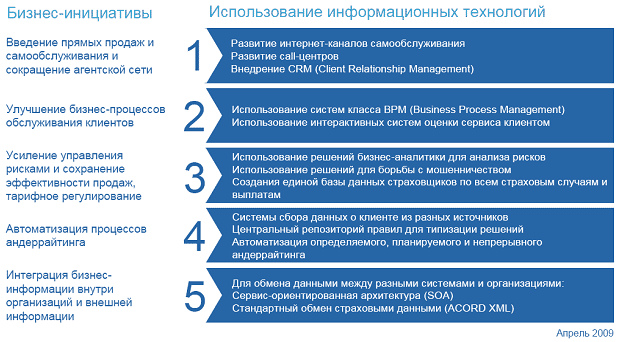

Использование ИТ для поддержания инициатив по повышению эффективности бизнеса

Источник: PricewaterhouseCoopers, 2009

Путем консолидации ИТ-ресурсов, обеспечения ИТ-поддержки критичных областей бизнеса, оптимизации ИТ-ресурсов и процессов может быть достигнута экономия в размере 5% бюджета. Переход на более выгодные условия работы с поставщиками ИТ-услуг и соблюдение оптимального соотношения между аутсорсингом и использованием внутренних ресурсов позволят сократить ИТ-расходы еще на 4%. Объединение поставщиков телефонии, мобильной связи и интернета, пересмотр контрактов и оптимизация сервисов способны сберечь еще 3%. Оптимизация приложений для улучшения бизнес-процессов, пересмотр ценовой политики лицензирования ПО, сокращение стоимости владения системами (ТСО) через сокращение числа лицензий принесет ИТ-департаменту еще 3%. А ревизия ИТ-проектов, пересмотр их целей в разрезе новых экономических условий, планирование инвестиций в ИТ по приоритетам и планам, оценка управления спросом и предложением в области ИТ сохранят до 10% ИТ-бюджета, считают в PwC.

Наталья Рудычева/CNews Analytics