Обзор

Облачные сервисы 2012Обзор подготовлен

Коммерческие ЦОД в России: смена бизнес-модели

По мере роста российского рынка дата-центров в структуре доходов операторов доля сolocation сокращается по мере роста облачной составляющей. Сегодня владельцы ЦОД выбирают из двух очевидных вариантов: либо самим выходить на облачный рынок, либо оптимизировать свою инфраструктуру под сторонних провайдеров облаков.

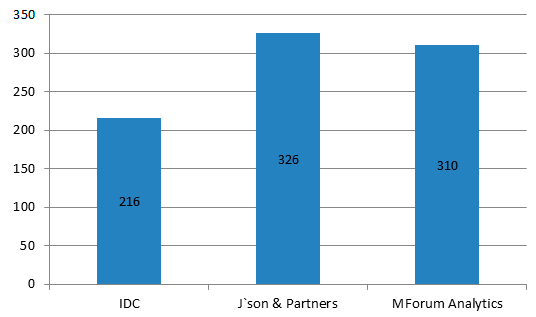

Спрос на услуги дата-центров в России остается высоким, поэтому рынок коммерческих центров обработки данных развивается по-прежнему быстрыми темпами. По подсчетам аналитиков IDC, в 2011 г. его объем составил $216 млн по сравнению с $160 млн годом ранее, при росте 35%. «Этот сегмент остается одним из наиболее динамичных, поскольку заказчики сталкиваются с необходимостью адаптации своей инфраструктуры под все более сложные процессы, не имея при этом возможности заметно увеличить бюджет на ИТ,– считает Александр Загнетко, руководитель программы исследованийIDC «Корпоративные системы».– Разумеется, за истекший год появились новые факторы, оказывающие влияние на положение дел на данном рынке. Будущее аутсорсинга услуг центров обработки данных зависит от целого ряда параметров, даже незначительное изменение которых сказывается на всей отрасли».

По оценкам компании J'son&Partners, объем рынка услуг коммерческих ЦОД по итогам 2011 г. достиг 9,8 млрд руб. (примерно $326 млн). Аналитики IDC объясняют разницу с данными с J`son тем, что последние более широко трактуют понятие рынка ЦОД и включают в него дополнительные показатели. Суммарная полезная площадь российских коммерческих ЦОД, по данным J`son&Partners, составила 60 980 кв. м, увеличившись более чем на 60% по сравнению с показателем на конец предыдущего года. Рост произошел как за счет расширения существующих вычислительных площадок, так и за счет выхода на рынок новых игроков.

Наконец, MForum Analytics оценивает российский рынок коммерческих ЦОД по итогам 2011 г. в $310 млн. Эксперты этого агентства прогнозируют, что в течение следующих пяти лет рынок будет расти на 30% в год, и в 2016 г. его объем составит $1127млн. Сейчас главным «хабом» для дата-центров является Москва, на которую приходится 74% доходов рынка, но постепенно ее доля будет сокращаться, а строители ЦОД обратят внимание на Санкт-Петербург и другие регионы, доли которых вырастут с 11% до 15% и с 15% до 29% соответственно.

Российский рынок коммерческих ЦОД в 2011 г. (в млн долл.)

Источник: IDC, J`son & Partners, MForum Analytics, 2012

Остаться на земле или уйти в облака?

Как и мировой рынок, российская отрасль ЦОД претерпевает трансформацию под влиянием облачных технологий, хотя в России эти процессы происходят с задержкой в несколько лет по сравнению с передовыми странами. Многие операторы дата-центров превращаются в провайдеров ИТ-услуг из облака, реализуя на своей инфраструктуре соответствующие сервисы, так как рентабельность такой бизнес-модели гораздо выше. «Стоит отметить инвестиционную привлекательность облачных проектов. Достаточно сравнить данные по росту рынка ЦОД - он составляет порядка 20% в год - и по рынку облачных сервисов, который ежегодно увеличивается в два раза и более. Безусловно, инвестиции в облачные проекты более интересны», – говорит заместитель гендиректора телекоммуникационной компании компании «Караван» Андрей Касьяненко.

Другой путь эволюции рынка заключается в том, что операторы ЦОД фокусируются на компетенции по физической инфраструктуре, на базе которой другие компании предоставляют облачные сервисы. «Да, некоторые операторы действительно предлагают облачные сервисы наряду с другими ИТ-услугами, – говорит генеральный директор компании DataSpace Дэвид Хэмнер. – Но это совершенно другой бизнес. Мы фокусируемся на обслуживании оборудования и предлагаем операторам облачных услуг качественную физическую площадку».

Colocation уступает место IaaS

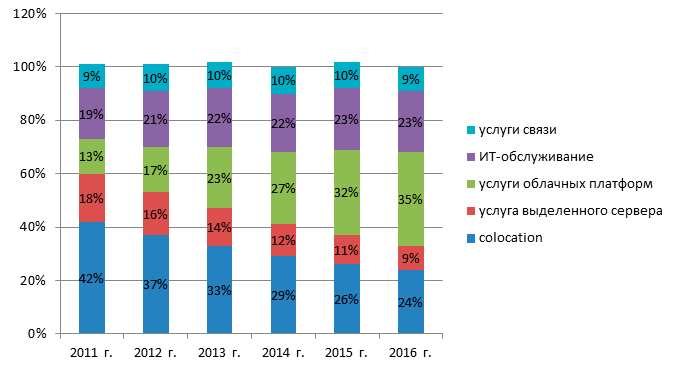

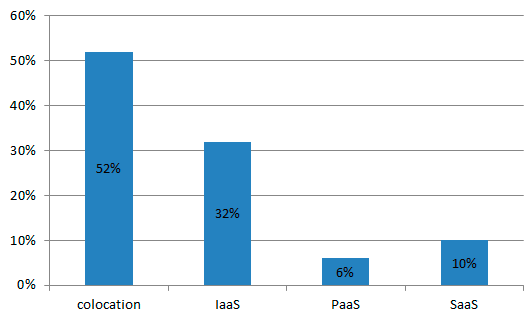

«Доля услуг, связанных с облачными вычислениями, в общей структуре выручки дата-центров в ближайшие годы будет расти. Прирост выручки от самих облаков составляет более 100% в год», – считает заместитель генерального директора компании DataLine Алексей Севастьянов. Его слова подтверждают прогнозы аналитиков: по данным MForumAnalytics, сейчас на облачные услуги приходится 13% выручки операторов дата-центров, а к 2016 г. эта доля возрастет до 35%.Тем не менее, пока что в структуре доходов операторов ЦОД доминирует colocation. По оценке Cnews Analytics, от размещения чужого оборудования дата-центры получают 52% выручки, по данным MForum этот показатель составляет 42%.

Прогноз по структуре выручке операторов ЦОД в 2011-2016 гг.

Источник: MForum Analytics, 2012

Если посмотреть разбивку по различным направлениям облачных сервисов, то лидерство у направления «инфраструктура-как-услуга». Данные опроса Cnews Analytics,проведенного среди операторов ЦОД, говорят о том, что они получают 32% выручки от услуг SaaS, 10% – от SaaS, 6% – от PaaS (остальные 52% – сolocation). Директор по развитию Linxdatacenter Игорь Ерин считает, что такая оценка, в целом, верна, хотя доля SaaS, вероятно, несколько выше: «По моим оценкам, на данном этапе более 50% выручки приносят сервисы сolocation, следующий по востребованности, около 30% – IaaS, далее –SaaS (20%) и наименее развитый PaaS (менее 5%). Дэвид Хэмнер полагает, что соотношение выручки colocation/IaaS/SaaS/PaaSкак 52/32/10/6 более характерно для западных операторов ЦОД, а российский рынок облаков еще не достиг такого уровня развития.

Структура выручки операторов ЦОД в 2011 г.

Источник: СNews Analytics, 2012

По данным компании IDC, весь рынок публичных облаков в России в 2011 г. составил в денежном выражение $24,25 млн, из них 49,6% это IaaS, 45,8% – SaaS и 3,6% – PaaS (в отличие от CNews, агентство IDC учитывал всех поставщиков облачных услуг, а не только операторов ЦОД). Согласно оценке компании «Караван», объем российского рынка IaaS составляет более $50 млн, SaaS – более $30 млн.

Павел Лебедев/CNews Analytics