Обозрение подготовлено

ИТ-аутсорсинг: кризис меняет рынок

В условиях разрастающегося кризиса аутсорсингу ИТ-услуг предрекают ренессанс. Эта форма предоставления сервисов теперь получит отличный шанс на деле продемонстрировать свою результативность – с точки зрения сокращения издержек и повышения эффективности работы компаний-заказчиков.

До последнего времени рынок ИТ-аутсорсинга в России считался незрелым, а оценку его объема затрудняла расплывчатость термина. Как таковой ИТ-аутсорсинг не совсем корректно выделять в качестве самостоятельного сегмента рынка ИТ-услуг – аутсорсинг не является собственно услугой, это форма ее предоставления. В 2006 г., по экспертным оценкам, на долю услуг, предоставляемых на аутсорсинговой основе, приходилось около 2% всего рынка ИТ в России – или 250 млн долл. В 2007 г. выручка аутсорсинговых проектов в стране составила, предположительно, 10% от рынка ИТ-услуг – т.е. примерно 440 млн долл. Вообще же доля сервисов в общей структуре российского рынка ИТ оценивается IDC в 20%, в то время как в Европе на них приходится более 50%, а большая часть услуг предоставляется именно по аутсорсинговой модели. Всего в мире, по мнению Gartner, услуги, связанные с ИТ-аутсорсингом, составят в 2008 г. 42% от общего объема затрат на конечное пользование ИТ-услугами.

Распространению аутсорсинга в России препятствуют те же факторы, что немногим ранее тормозили этот рынок в мире. Во-первых, это опасения, связанные с угрозами ИБ, боязнь утечки данных, во-вторых - отсутствие регламентов, стандартов и нормативной базы для защиты интересов компаний, отдающих свои ИТ-процессы внешним провайдерам, и в-третьих, недостаточно убедительное в течение длительного периода предложение услуг со стороны рынка.

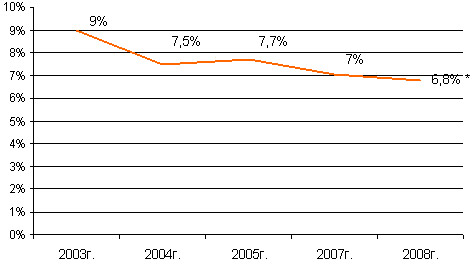

Динамика темпов роста мирового рынка ИТ-аутсорсинга, 2003-2008

* - прогноз

Источники: Gartner, IDC

Постепенно аутсорсинг завоевывал своего заказчика, который в первую очередь начал отдавать вовне наименее критичные процессы. Передача на аутсорсинг поддержки ИТ-инфраструктуры перестала быть экзотизмом для отечественного пользователя. Со своей стороны поднаторели в этом сервисе и поставщики услуг. Развитость этого направления особенно ощутима сегодня – в момент кризиса, сопровождаемого сокращением ИТ-бюджетов, меньше всего беспокоятся как раз те ИТ-специалисты, чья деятельность – и со стороны поставщика, и со стороны заказчика, связана с поддержкой. Эта статья расходов, по всеобщему мнению, будет урезаться последней. Правда, перераспределение средств в данном случае может пойти как в пользу "своих", так и в пользу "сторонних". Второй вариант видится для апологетов аутсорсинга в России и более предпочтительным, и более вероятным. В подешевевшем своем варианте – на фоне общего снижения "аппетитов" отрасли - ИТ-аутсорсинг может оказаться действительно выгодным предприятием, с точки зрения сокращения издержек и более оптимального распределения ресурсов.

Большое плавание

Становление мирового рынка аутсорсинга ИТ-услуг, которому всю дорогу прочили большое будущее, происходило на деле медленно, а путь его был тернист. Поначалу подавляющее большинство компаний боялись допускать внешнего поставщика слишком близко к своим ИТ-ресурсам – в первую очередь, из соображений информационной безопасности. Проблему доверия дополняли сомнения в целесообразности – действительно ли аутсорсинг позволит сэкономить? Причем сомнения были не пустыми. В 2003 г. результаты опроса Gartner оказались удручающими. Половина топ-менеджеров, заключивших аутсорсинговые соглашения, остались не удовлетворены результатами работы внешних провайдеров. Причиной недовольства указывалось то, что сделки не оправдали ожидания - предполагаемые результаты так и не были достигнуты. Вопрос длительных отношений с поставщиками услуг тоже оставался открытым – менее 30% опрошенных Gartner подтверждали свою готовность продолжительно сотрудничать с уже выбранными партнерами.

Проблема неэффективных взаимодействий с аутсорсерами тогда упиралась в слабое понимание ими специфики бизнеса и требований заказчиков, а также в недостаток сервисных компетенций. "Узким местом" было сотрудничество заказчика сразу с несколькими поставщиками ИТ-услуг по разным проектам, когда в итоге требовалось интегрировать усилия разных специалистов. Путь преодоления подобного "ESP-хаоса" (ESP – External Service Provider, внешний поставщик услуг), как назвал его Gartner, виделся в сотрудничестве с одним крупным подрядчиком. 40% крупных компаний, по прогнозам аналитиков, должны были уже за 2005 год прийти к такой модели построения взаимоотношений с аутсорсерами. Автоматически это выстраивало парадигму дальнейшего развития рынка, на котором, предполагалось, править бал будут очень крупные игроки с диверсифицированными портфелями услуг и мощной экспертизой. Тогда же начал обозначаться крен в сторону долговременных стратегических взаимоотношений провайдера с заказчиком. В крупных компаниях аутсорсинговые соглашения могут заключаться на пятнадцать лет. Средней продолжительностью такого рода партнерства считается срок от четырех до восьми лет.

В 2004 г. к уже имеющимся проблемам, тормозящим развитие рынка аутсорсинга в сфере ИТ, добавилась еще одна – как ни странно, политическая. В колокола первыми забили американцы – их обеспокоила намечающаяся тенденция переноса рабочих мест ИТ-специалистов в развивающиеся страны. В США, по тогдашним прогнозам Gartner, до 25% рабочих мест к 2010 г. должны были уйти за рубеж – и преимущественно в Индию, семимильными шагами наращивающей офшорный аутсорсинг. В Европе уже в 2005 г. около 30% крупнейших представителей бизнеса предполагали использовать удаленные ИТ-услуги, комментировали в Gartner. Здесь самым быстрорастущим направлением обещал стать аутсорсинг контакт-центров. Европейцы, правда, были чуть меньше сконцентрированы на чистом ИТ-аутсорсинге, приоритетом считался аутсорсинг бизнес-процессов в целом (включая управление кадрами, финансами и т.д).

В 2007 г. опрос финансовых директоров ИТ-компаний в США, проведенный BDO Seidman, показал, что почти половина (49%) передают часть вспомогательных функций, главным образом связанных с производством, за рубеж. 51% отдают в ведение иностранцам ИТ-услуги и программирование, 49% — НИОКР, и треть — сопровождение call-центров.

При этом в течение 2007 г. Gartner вновь фиксировал смещение фокуса компаний с одного крупного партнера на нескольких мелких подрядчиков. Продекларированный отказ рынка от гигантских многолетних контрактов сразу вызвал снижение цен на аутсорсинговые услуги по управлению ИТ-ресурсами и бизнес-процессами – практически наполовину. Чтобы не потерять уже имеющихся заказчиков крупные провайдеры уровня IBM пошли даже на возможность пересмотра аутсорсинговых контрактов. Включение в договор пунктов, предусматривающих, например, отслеживание роста стоимости услуг, или учет благоприятных/ неблагоприятных сценариев развития, дает заказчикам больше гибкости, резюмировали аналитики IDC. Формируются конкретные целевые показатели, и если подрядчик не может их достичь, возможен пересмотр контракта.

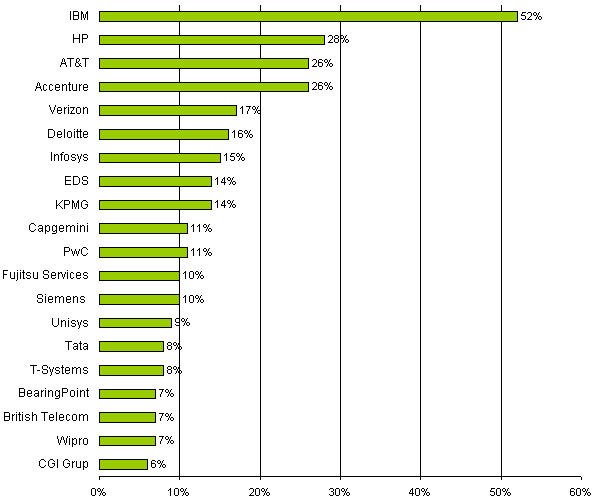

Востребованность 20 крупнейших сервис-провайдеров в мире, 2008

(по данным опроса 947 ИТ-директоров Европы и США)

Источник: Forrester, 2008

Вместе с тем, позитивный имидж аутсорсинга ИТ на рынке окончательно так и не сформировался. По данным опроса Forrester, проводимого в 2008 г., удовлетворенность качеством аутсорсинговых услуг так и остается невысокой. В целом компании полагают, что решение использовать аутсорсинг было верным, однако при этом 52% (из почти 1 тыс. респондентов) заявляют, что экономия получилась ниже, чем рассчитывали. Еще 40% говорят о невысоком качестве поставляемых услуг, 35% — о недостаточной гибкости вендора при изменяющихся бизнес-потребностях заказчика.

Неоднозначные выгоды

Выкристаллизовывающаяся идеальная модель аутсорсинга предполагала стратегическое и продолжительное партнерство, гибкое и легко корректируемое с помощью соглашений SLA, в рамках которого поставщик обеспечивает заказчику максимальное влияние технологий при минимальной стоимости их использования. Однако в пункте "минимальной стоимости" и начиналось основное противоречие. В лучшем случае, показывал опыт многих реальных проектов, аутсорсинг позволяет контролировать издержки, но не снижать их – по крайней мере, заметно.

Время внесло поправку: действительно, прибегнув к аутсорсинговой модели, можно сэкономить, но ощутима эта экономия окажется в первую очередь для крупных географически распределенных бизнесов, действительно расходующих на свое обслуживание космические суммы. Традиционно приводимый пример такого рода компании – Shell, тратившая на ИТ в год около 3 млрд долл. и сэкономившая за счет аутсорсинга около 600 млн долл.

Следующую поправку помог сделать глобальный опрос Gartner, проводимый в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Из почти 1 тыс. респондентов более половины назвали главной целью ИТ-аутсорсинга контроль/снижение эксплуатационных расходов. Это иллюстрировало растущий в разных регионах мира интерес к услуге поддержки ИТ-инфраструктуры внешним провайдером. Правда, его несколько омрачает тот факт, что в собственно момент перехода на аутсорсинговую модель сопровождения ИТ-инфраструктуры могут возникнуть единовременные дополнительные издержки. С другой стороны, высвобождение персонала, его перепрофилирование или сокращение избыточных рабочих мест со временем начинает давать эффект.

Помимо упорядочивания и сокращения издержек, респонденты признались, что ценят в аутсорсинговой модели возможность получения доступа к техническому опыту и знаниям, которые сложно вырастить и культивировать в своей среде. Отсюда появился тезис в поддержку аутсорсинга, даже в случае если контракт не позволяет существенно экономить – это получение за те же деньги более качественного и контролируемого сервиса. И, наконец, компании увидели возможность сфокусировать внимание на ключевых бизнес-процессах, отдав сопровождение обслуживающих вовне.

Кризисный стимул

В новых экономических условиях рынок ИТ неизбежно поменяет свой облик. Опасения игроков связаны с возможным спадом в отрасли. Уже почти половина крупных европейских и американских компаний сократили свои ИТ-бюджеты, по данным Forrester. Аналитики отмечают, что существенному урезанию подверглись бюджеты в 43% организаций (из 947 респондентов), при этом 16% сократили свои расходы на ИТ-услуги. 24% ожидают подобного шага от своего руководства в ближайшие кварталы - как реакцию на продолжающийся экономический кризис. Объемы сокращения, очевидно, зависят от географии и сферы деятельности организаций. Наиболее уязвимыми оказались предприятия финансовой отрасли, а относительно благополучными в этом смысле пока считаются медиа- и развлекательная индустрии.

В условиях уже происходящего сокращения ИТ-бюджетов и угрозы их дальнейшего урезания компании ищут пути для сокращения издержек на ИТ. И смотрят на аутсорсинг по-новому. 45% организаций, опрошенных Forrester, планируют увеличение использования аутсорсинга приложений, а 43% — аутсорсинга инфраструктуры. При этом 43% предполагают увеличить объем разработки, отдаваемых в офшоринг.

Нужно отметить, что сам рынок услуг, которые предоставляются по аутсорсинговой модели, сегодня серьезно отличается от того, каким он был пять лет назад. Gartner уже говорит об аутсорсинге следующего поколения. По прогнозам аналитиков к 2012 году около четверти всех ИТ-услуг будут предоставляться по так называемой нетрадиционной модели. Нетрадиционным - или альтернативным - способом предоставления услуг (Alternative Delivery and Acquisition Models, ADAM) считается обеспечение доступа к информационных ресурсам через веб.

В первую очередь в фокусе сегодня SaaS – предоставление ПО как услуги. Этот рынок считается сегодня незрелым – и ввиду малого количества предлагаемых по этой модели решений, и ввиду неготовности к их потреблению клиентов. Тем не менее, аналитики Springboard Research в 2008 г. объявили, что лояльность компаний к SaaS достигла исторического максимума. Скорость проникновения технологии в компании начинает набирать обороты – например, в азиатских странах средний ежегодный рост рынка SaaS держится на уровне 60%.

Другие перспективные направления в рамках "нетрадиционного аутсорсинга" - предоставление в качестве услуги дискового пространства и вычислительных мощностей. Всего Gartner выделяет 14 таких альтернативных моделей, относя к ним также Grid-вычисления, коммуникации как услугу (CaaS), инфраструктуру по запросу (infrastructure utilities – IUs) и т.д. Аналитики отмечают, что уровень "модуляризации" ИТ сегодня как никогда высок. Скорость распространения концепции Web 2.0 и виртуализации меняют сами представления о способах получения и оказания ИТ-услуг. И если пока речь идет о рациональном сочетании традиционного и нетрадиционного аутсорсингов, через несколько лет они, видимо, объединятся в единый формат предоставления сервисов.

Мария Попова /CNews Analytics

Сергей Лысаков:

Кризис выступит катализатором рынка аутсорсинга

На вопросы CNews отвечает Сергей Лысаков, генеральный директор Stack Group.

CNews: Каковы ваши прогнозы развития рынка ИТ-услуг в условиях кризиса?

Сергей Лысаков: Темпы развития и структура рынка ИТ-услуг в условиях любого кризиса (особенно финансового) подвергаются очевидным изменениям: экономика и общество пересматривают и существенно корректируют свои приоритеты и потребности в ИТ. Обостряются проблемы инвестирования, в связи с чем практически во всех отраслях отмечается тенденция к отмене, замораживанию или снижению темпов реализации больших проектов, связанные с расширением производства, генерацией новых услуг. Из-за этого запланированные будущие потребности в ИТ-ресурсах и услугах будут существенно реструктурированы.