Обозрение подготовлено

Экспорт и импорт ИТ-услуг: перед новым театром экономических действий

Три последних месяца 2008 года и весь 2009 год обозначили принципиально новый театр экономических действий. Какой он - не знают пока даже сами компании и инвесторы. Если спад внутреннего спроса на услуги интеграторов и ИТ-консультантов является теперь только вопросом времени, то вопрос об экспорте или импорте услуг остается пока открытым.

В условиях мирового кризиса экспортные статьи становятся одним из самых точных индикаторов «стратегического запаса» конкурентоспособности бизнеса. Когда повсеместно компании начинают оптимизировать свою структуру затрат, сокращая все непрофильные расходы, экспортные тренды позволяют судить о том, насколько прочны позиции тех или иных компаний на глобальных рынках. То, что в условиях экономической стабильности было конкурентоспособным, может резко потерять свои позиции, если этот уровень конкурентоспособности держался только на благоприятности локальной конъюнктуры. И если спад внутреннего спроса на услуги интеграторов и ИТ-консультантов является теперь только вопросом времени, то вопрос об экспорте услуг остается пока открытым. К сожалению, данных, которые указывали бы на актуальные тенденции в развитии экспорта, пока нет, поэтому остается ограничиться докризисными трендами и общей логикой.

Динамичный экспорт

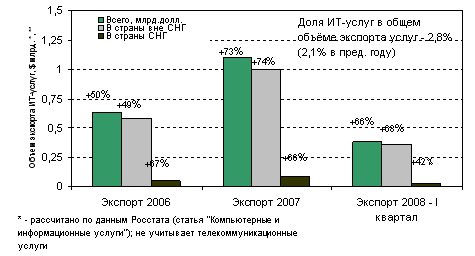

Экспорт российских ИТ-услуг в 2007-2008 гг. продолжал довольно динамично расти. Причем его темпы по-прежнему не только высоки сами по себе (+73% за 2007 год и +66% за I квартал 2008 года), но и выше темпов импорта (+66% и +63%, соответственно). Ещё более примечательно, что и объёмы, и темпы отечественного экспорта ИТ-услуг, действительно, определяют заказы стран дальнего зарубежья (более 94%), что только свидетельствует о высоком качестве экспортируемых услуг.

Доля ИТ-услуг среди прочих экспортируемых услуг пока не так велика, но при этом уверенно отвоевывает себе место – их доля 2,8%, тогда как показатель предыдущего года 2,1%, а позапрошлого 1,7%. В абсолютном выражении экспорт составил порядка $1,1млн в 2007 году и примерно $378 млн по итогам I квартала 2008 года (соответствующие показатели за предыдущий период $632 млн и $227 млн).

Динамика экспорта ИТ-услуг, 2006-2008

Источники: CNews Analytics 2008

Сохраняется тенденция, когда более 94% экспорта отечественных ИТ-услуг идёт в страны дальнего зарубежья. Этот показатель стал ещё выше, чем годом ранее – 92%. Возможности дальнейшего наращивания экспортного потенциала российских ИТ-компаний сегодня справедливо связывается с ростом повышением разнообразия продукции, а государством предпринимаются значительные усилия по созданию соответствующих условий. Высокая активность государства в качестве стимулятора развития ИТ-сектора до последнего времени тоже была очевидна. Здесь следует отметить и создание сети ИТ-технопарков, создание специализированного инвестиционного фонда информационно-коммуникационных технологий венчурного фонда, создание Федерального агентства по развитию экспорта в сфере информационных технологий (ФАРЭСИТ), и другие государственные инициативы - в частности, по поддержке сертификации ИТ-экспортеров по международным стандартам (ISO 9001 и CMMi). Подобный тандем государства и бизнеса в целом давал свои результаты.

Однако нельзя не сказать и об определенных негативных факторах. Так, во-первых, в первом квартале 2008 года темпы роста экспорта сократились по сравнению с аналогичным периодом прошлого года (+66% в этом году против +92% - в прошлом). Во-вторых, резко активизировался импорт ИТ-услуг (прирост в первом квартале 2008 года +63%, тогда как за аналогичный период прошлого года +13%). Эти тенденции ещё никак не были связаны с кризисом, активная фаза которого началась в сентябре-октябре, и могут быть чисто ситуационными. Кроме всего прочего, активизация импорта вряд ли получит новые шансы ввиду резкого падения цен на нефть и обеднения бюджетов ведущих российских сырьевых корпораций и смежного бизнеса.

Самые востребованные ИТ-услуги

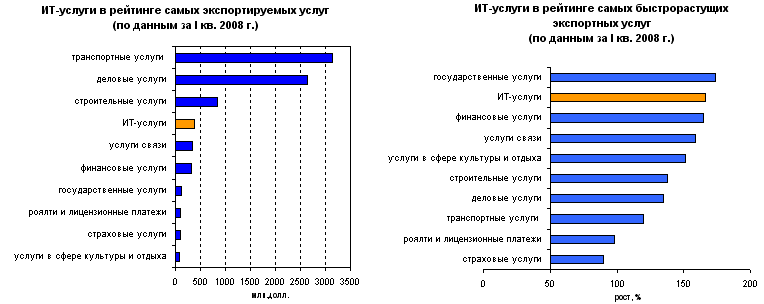

В рейтинге самых экспортируемых услуг ИТ-услуги занимают 4-е место после транспортных, деловых (посреднических, профессиональных, технических) и строительных услуг. 5-е и 6-е места занимают услуги связи и финансовые услуги, примерно такие же по объему. С одной стороны, ИТ-услуги по объему их предоставления резко отстают от транспортных и посреднических услуг, объемы которых в 5-6 раз выше. С другой стороны, они столь же существенно опережают остальной «шлейф» услуг - например, объем экспортных страховых услуг в 4 раза ниже.

Источники: CNews Analytics 2008

При этом в рейтинге самых быстрорастущих экспортных услуг ИТ-услуги занимают почетное второе место, незначительно уступая лишь государственным услугам 1. Таким образом, по темпам наращивания экспортного потенциала ИТ-услуги открывают тройку ведущих коммерческих экспортных услуг, куда также входят финансовые и телекоммуникационные услуги.

Скромный импорт

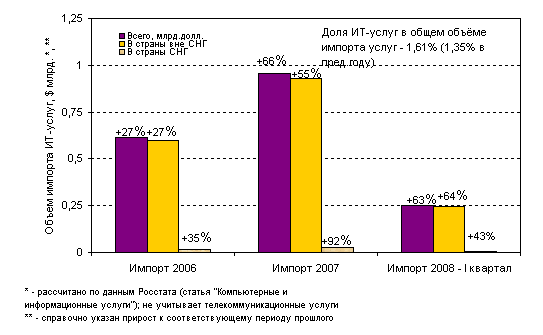

Объем импорта ИТ-услуг в 2007-2008 гг., как уже было сказано, значительно вырос. Если в 2006 году рост прирост импорта ИТ-услуг составил +27%, то в 2007 году +66%. По результатам первого квартала 2008 года рост продолжился: +63% по отношению к соответствующему периоду прошлого года +13%. В абсолютном выражении импорт также меньше экспорта – $956 млн в 2007 году и $253 млн за

1 К государственным услугам относятся услуги по признанию, установлению, изменению или прекращению прав, получению государственных материальных и финансовых средств, установлению юридических фактов или предоставлению информации по вопросам, входящим в компетенцию исполнительных органов государственной власти и т.п.

Динамика импорта ИТ-услуг, 2006-2008

первый квартал 2008 года. Доля ИТ-услуг в общем объеме импортируемых услуг выросла за год с 1,01% до 1,35%.

Источники: CNews Analytics 2008

Периодически возобновляемые «атаки» российского рынка западными ИТ-компаниями не позволяют говорить о том, что эффект вытеснения отечественных ИТ-услуг иностранными исчезает. Причины замедления западного вторжения на российский рынок ИТ-услуг, которое гипотетически должно, наконец, наступить, уже многократно обсуждались. Основных причин две. Первая – скромная (если не сказать незначительная) выручка среднестатистического отечественного предприятия делает для него невозможным высокобюджетные инвестиции в развитие, что заставляет оккупировать низовые или средние ценовые ниш ИТ-услуг, в которых работают в основном российские ИТ-компании. Вторая причина - различие в концепциях работы на рынках. Политика западных ИТ-компаний основана на крупных, «статусных» внедрениях, тогда как политика отечественного ИТ-бизнеса более мягкая и гибкая, лишена многих, не работающих в российских условиях принципов, свойственных западным компаниям - в том числе и в ценовой политике. Наконец, они просто более адаптивны, так как не обременены обязательствами перед головной западной компанией, и главное - не ждут крупного заказчика.

Но в реальности всё происходит почти наоборот - как только спрос на отечественные ИТ-услуги на внутреннем рынке существенно возрастает (как, например, в 2007 году – почти на 28%), спрос на услуги западных ИТ-компаний возрастает двоекратно (с учетом обменного курса рубля к доллару). Создается ощущение, что как только экономика получает какой-то стимул, позволяющий компаниям тратить на ИТ больше, они стремятся обратиться к услугам западных компаний.

Курс на вытеснение национальных ИТ

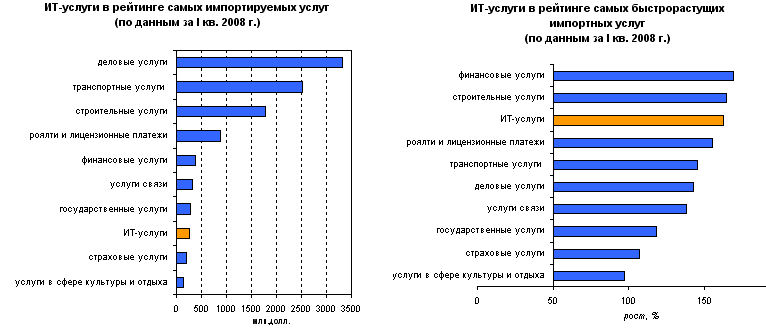

Примечательно, что в рейтинге самых импортируемых услуг ИТ-услуги занимают одно из последних мест. Если на какое-то время забыть, что по товарному внешнеэкономическому обмену Россия находится почти в до-индустриальной сырьевой зависимости, то по внешнеэкономическому обмену услугами мы хоть немного напоминаем современную высокоразвитую экономику – с менее высокотехнологичным импортом и более высокотехнологичным экспортом, в котором ИТ-услуги, телекоммуникационные услуги, финансовые услуги занимают хоть и срединное, но довольно прочное положение. Впрочем, по темпам импорта ИТ-услуги на 3-м месте, а финансовые – на 1-м. То есть тенденция на вытеснение с внутреннего рынка национальных высокотехнологичных компаний очень сильна.

Источники: CNews Analytics 2008

Однако вновь отметим, что тенденции, о которых мы говорим и по которым имеем данные, уже кардинально изменились – просто статистика ещё пока не знает, как именно. Три последних месяца 2008 года и весь 2009 год – это принципиально новый театр экономических действий. Какой он, не знают пока даже сами компании и инвесторы.

Владимир Карачаровский / CNews Analytics