Обозрение подготовлено

Российские отрасли на рынке ИТ-услуг: хроника последних дней

Плановые ИТ-расходы на 2009 год большинством предприятий и организаций пересмотрены далеко не в пользу расходов на ИТ. Последние, в ближайшее время, наверняка, сократятся по всем отраслям российской экономики, поскольку в условиях кризиса меняется структура ключевых компетенций компаний, происходит её смещение от доминирования инновационных расходов к экономии и концентрации средств. Однако по данным за 2007 год и по первым 9-ти месяцам 2008 года все ещё как обычно - всё ещё впереди.

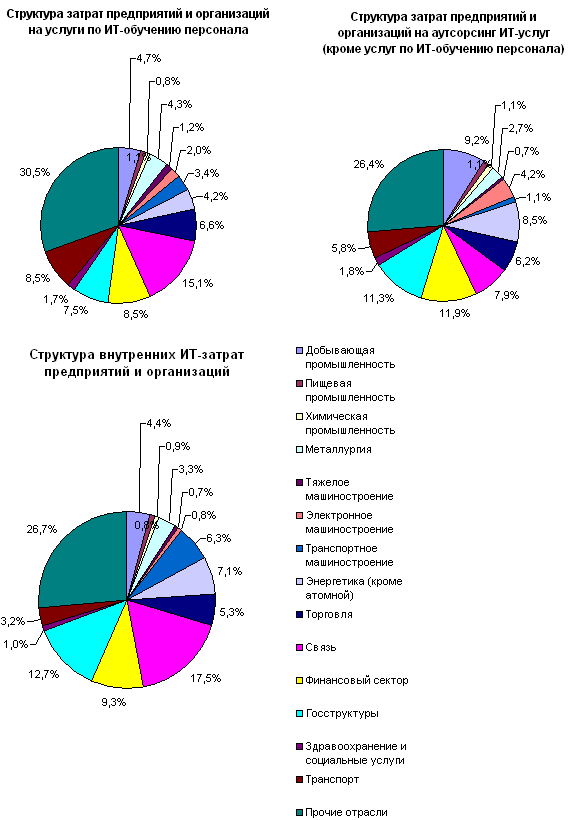

Наибольшую часть заказов аутсорсинговых ИТ-услуг обеспечивает финансовый сектор (17,5% в общеотраслевой структуре расходов на ИТ-услуги внешних организаций). На втором месте с незначительным отрывом – госструктуры (11,3%). Замыкает тройку лидеров по объему ИТ-аутсорсинга добывающая промышленность – 9,2%. Второй эшелон лидеров составляет тройка: энергетика, связь, торговля. Их доля в отраслевой структуре аутсорсинговых ИТ-затрат - 8,5%, 7,9% и 6,2%, соответственно. Последней отраслью, которая относительно много ИТ-услуг приобретает на основе аутсорсинга, является транспорт – его доля составляет 5,8%. Доли остальных отраслей в 2,5-5 раз ниже.

Источники: CNews Analytics 2008

Отраслевая структура по совокупному объему внутренних ИТ-затрат отличается от структуры затрат на ИТ-аутсорсинг лишь в деталях, что указывает на определенное единство среди отраслей в политике информатизации, если рассматривать её в разрезе «аутсорсинг – опора на собственные силы». В число лидеров по внутренним ИТ-затратам входят те же отрасли – связь (17,5%), госструктуры (12,7%), финансовый сектор (9,3%). При этом из состава лидеров выбывает дотационный по преимуществу транспорт (его доля около 3%) – отрасль, в которой нет сильных ИТ-служб у подавляющего большинства предприятий.

Определенные изменения происходят среди отраслей, занимающих последние места по совокупным объемам ИТ-затрат. Так, в числе отраслей с относительно высокими (для своей части рейтинга) расходами на содержание ИТ-служб явно выделяются энергетика (её доля 7,1%) и транспортное машиностроение (6,3%). По совокупному объему расходов на ИТ-обучение персонала первые места в структуре делят сектор связи (с большим отрывом), финансовый сектор, госструктуры, транспорт.

ИТ-механизмы конкурентоспособности

В целом структура на начало 2008 года выглядела довольно типично. Можно отметить два момента. Первый момент – это наличие в структуре неизменного ядра лидеров по всем видам затрат (финансовый сектор, госструктуры, телеком, добывающая промышленность). Второй момент – это несколько отраслей, отличающиеся диаметрально противоположными принципами построения политики ИТ-расходов – яркий примеры: энергетика, связь, добывающая промышленность и транспорт. В энергетике традиционно делается ставка на развитие сильных ИТ-служб, часто вырастающих в самостоятельные суботраслевые предприятия, обслуживающие целые группы энергетический компаний. Ещё более ярко эта тенденция заметна у телекоммуникационных операторов, которым сильные ИТ-службы нужны для обеспечения работы и контроля огромных холдинговых структур. И в энергетике, и в телекоммуникационном бизнесе ИТ непосредственно включены в первичный цикл создания добавленной стоимости.

Напротив, акцент на ИТ-аутсорсинг делается в транспорте, стратегические направления развития которого финансируются «из вне» государством (а не из собственных средств компаний, которые часто убыточны) – необходимые услуги закупаются в данном случае из госсредств у внешних ИТ-компаний. Добывающие компании тоже всегда делают упор на ИТ-аутсорсинг, хотя и совершенно по другим причинам – здесь сильны так называемые «имиджевые» внедрения.

Однако статический срез расходов мало что говорит о перспективах спроса на ИТ-услуги. В текущих условиях крайней неопределенности вообще вряд ли пока можно говорить о будущем, однако до-кризисные тенденции интересны тем, что позволяют судить об использованных компаниями механизмах конкурентоспособности и впоследствии сравнить их с пост-кризисными тенденциями. Это покажет, насколько и в чем изменился российский бизнес.

В отраслевом разрезе интересным показателем является опережение роста расходов предприятий и организаций на ИТ-услуги темпов роста оборота предприятий и организаций. Опережающие инвестиции всегда указывают на стратегические приоритеты бизнеса – инвестиции в ИТ – не исключение.

К отраслям, которые в докризисный период с опережением роста доходов наращивали расходы на ИТ-аутсорсинг, относились (в порядке убывания коэффициента опережения) добывающая промышленность, энергетика, торговля, госструктуры, транспорт. Коэффициент опережения в этих отраслях лежит в диапазоне 1,11(для транспорта) - 1,38 (добывающие производства). Остальные отрасли наращивали расходы на ИТ темпами ниже, чем темпы роста доходов.

Отдельно следует сказать об электронном машиностроении, в котором рост затрат на аутсорсинговые ИТ-услуги в 5,9 раз опережал рост доходов. Однако это следствие «выброса», зафиксированного в отрасли по итогам 2007 года – затраты на ИТ-услуги выросли более чем в 7 раз.

За немногим исключением практически те же отрасли опережающими темпами наращивали финансирование внутренних ИТ-служб – наивысший коэффициент опережения в торговле - 1,62, самый низкий (но больший чем 1, т.е. имело место опережение) в добывающей промышленности – 1,16. В промежутке – госструктуры, транспортное машиностроение, транспорт.

Таким образом, на начало 2008 года можно выделить ядро отраслей, которые делали явный акцент на информатизации, расходуя на ИТ-услуги (как на внешние, так и на внутренние) темпами, превышающими рост доходов.

Примечательно, что к отраслям, которые инвестируют в ИТ медленнее, чем это позволяет рост доходов, относятся крайне чувствительные к ИТ отрасли, такие как. Например, телеком или финансовый сектор. Так, по аутсорсинговым ИТ-услугам отставание расходов на ИТ от роста доходов составило в финансовом секторе 1% (коэффициент опережения 0,99), в телекоме - 23% (коэффициент опережения 0,77). Отставание по внутренним ИТ-затратам для указанных отраслей составило, соответственно, 16% (коэффициент опережения 0,84) и 39% (коэффициент опережения 0,61).

К другим отраслям, в которых расходы на ИТ-услуги (как внешние, так и внутренние) финансировались с отставанием от роста доходов, относятся тяжелое и транспортное машиностроение, пищевая промышленность, металлургия, здравоохранение.

Аутсорсинг или собственные ИТ-службы

Наконец, интересно сопоставить относительную динамику отраслевых расходов по двум смежным и, отчасти, конкурирующим статьям расходов – расходов на аутсорсинговые ИТ-услуги, с одной стороны, и внутренние ИТ-затраты (ИТ-услуги собственными силами – силами ИТ-служб), с другой.

По этому показателю все отрасли также можно разделить на два класса – те, в которых более интенсивно наращиваются расходы на аутсорсинг и те, в которых более интенсивно растут расходы на внутренние ИТ-службы.

Впрочем, жестких приверженцев той или другой стратегии не существует. Предприятия пытаются экспериментировать и менять свои приоритеты в разные периоды: в одни периоды предпочтение отдается ИТ-аутсорсингу, в другие – укреплению внутренних ИТ-служб. Ситуация на предприятиях может также отличаться в зависимости от того, по какому из направлений создан больший задел к настоящему моменту. Например, при хорошо развитой внутренней ИТ-службе, работа которой уже налажена и соответствующие отделы стабильно функционируют, приоритеты внутрифирменной бюджетной политики могут быть направлены в сторону аутсорсинга, к которому предприятие в лице его собственных ИТ-специалистов уже подготовлено. И наоборот, полезным внешним эффектом работы на предприятии команды приглашенных ИТ-консультантов, может стать совершенствование ИТ-отделов предприятий как с точки зрения оптимизации принципов работы, так и с точки зрения повышения компетенции внутренних ИТ-специалистов. Иногда само появление внутреннего ИТ-отдела становится результатом осуществлявшегося на предприятии крупномасштабного ИТ-проекта.

В отраслях, которые быстрее наращивают затраты на ИТ-аутсорсинг, чем внутренние ИТ-затраты, значение коэффициента опережения доходов по аутсорсинговым ИТ-услугам превышает значение коэффициента опережения доходов по внутренним ИТ-затратам. В отраслях, которые в уходящем году в большей мере предпочитали наращивать расходы на содержание ИТ-служб, нежели отдавать деньги внешним интеграторам и консультантам, соотношение коэффициентов обратное.

На начало 2008 года к отраслям, быстрее наращивающим расходы на ИТ-аутсорсинг, относились сектор телекоммуникаций (коэффициент опережения по аутсорсинговым ИТ-услугам 0,77 против коэффициента опережения по внутренним ИТ-затратам 0,61), финансовый сектор (соотношение указанных коэффициентов 0,99 и 0,84), добывающая промышленность (1,38 против 1,16), энергетика (1,33 против 0,81). В противоположном лагере дислоцировались тяжелое машиностроение (соотношение коэффициентов 0,79 против 0,93), транспортное машиностроение (0,2 против 1,33), химическая промышленность (0,71 против 0,87), транспорт (1,11 против 1,3), госструктуры (1,15 против 1,55). В целом картина как и в прошлом году получилась довольно типичной – в большей мере стремятся опереться на собственные силы отрасли, которым труднее адаптироваться к конъюнктуре рынка и оттого, не имеющие достаточного количества средств. Также, в большей мере делали акцент на развитии внутренних ИТ-служб органы государственной власти. Однако это как раз пример того, как политика расходов может меняться от года к году – годом ранее в госсекторе преимущественно наращивались расходы на аутсорсинг ИТ-услуг.

Владимир Карачаровский / CNews Analytics