Обзор подготовлен

Российский рынок ИТ-услуг сохраняет камерность

Российский рынок ИТ-услуг, несмотря на высокие темпы роста, до сих пор не смог преодолеть 1% барьер на глобальном рынке ИТ-сервисов. Предварительные итоги 2012 г. не позволяют говорить о том, чтобы этот рубеж был наконец-то взят. Соответственно, несмотря на высокий спрос на подобные сервисы в России и увеличение оборотов ИТ-поставщиков, в местной индустрии сохраняется достаточно "камерная" атмосфера: доминируют сильные отечественные игроки, а сегментация рынка отличается от общемировых пропорций.

В последние два-три года положение России на мировом рынке ИТ-услуг оставалось стабильным – незаметным. Как и в 2010-м, в 2011 г. доля российского рынка ИТ-услуг в общемировом составляла менее 1%, что соответствует уровню статистической погрешности. Людмила Калабина, аналитик IDC Россия, определяет: "Мы – быстроразвивающийся рынок, который, однако, пока не оказывает существенного влияния на мировые показатели". Российский рынок ИТ-сервисов развивается пока как "вещь в себе" и не достиг солидного веса в общемировом ИТ-"пироге", но увеличивается достаточно быстрыми темпами, о чем свидетельствуют данные как российского правительства, так и независимых аналитиков.

Сколько это – 1%?

Если вспомнить, что по данным Минэкономразвития, рынок ИТ в России в 2011 г. вырос на 6,6% по отношению к 2010 г. и составил в объеме 649 млрд руб., а из этой суммы более половины (51,2%) пришлось на аппаратные расходы, примерно треть (28,4%) – на ИТ-услуги и пятая часть (20,4%) – на софт. То, опираясь на эту статистику, можно подсчитать, что оборот российского рынка ИТ-услуг составил в 2011 г. примерно 184,3 млрд руб. (около $6 млрд).

Сопоставимые оценки сегмента ИТ-услуг приводит IDC. По данным исследовательской компании, затраты на ИТ в России в 2011 г. превысили $32,1 млрд, из них $5,94 как раз составили расходы на ИТ-сервисы.

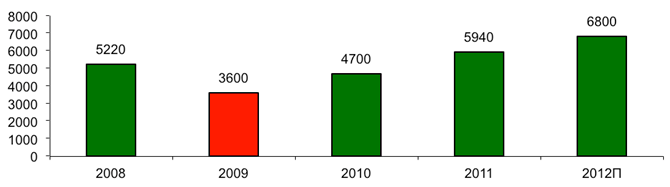

Причем данные IDC дают отличное представление о динамике ИТ-сервисного рынка: в период с 2004 по 2011 гг. только в 2009 г. рынок показал отрицательную динамику (-31,2% в долларовом выражении), а во все остальные годы показатель его прироста составил менее 20% только в году 2008-м. В остальные же годы рынок ИТ-услуг в России в среднем рос на 20–30% ежегодно и к 2011 г. полностью восстановил предкризисные объемы (в 2008 г. – $5,22 млрд, в 2009-м – $3,6 млрд, в 2010 г. – $4,7 млрд, данные за 2011 г. приведены выше).

Динамика российского рынка ИТ-услуг 2008-2012, $млн.

Источник: IDC, 2012

По прогнозам IDC в 2012 г. российский рынок ИТ-услуг вырастет на 17% и достигнет $6,8 млрд. Стимулом для его дальнейшего роста станут масштабные инициативы и проекты по внедрению сервисов электронного правительства, вступление России в ВТО, дальнейшая приватизация и выход российский компаний на IPO.

Как прокомментировала Нелли Матвеева, аналитик фонда Finam Global, вряд ли по результатам 2012 г. российскому рынку ИТ-услуг удастся преодолеть 1% барьер. "Предварительные прогнозы темпов роста на 2012 г. варьируются в диапазоне 10–20%. По итогам года при реализации оптимистичного сценария объем рынка может превысить $7 млрд (около 1% глобального рынка)", – пояснила она.

"Чуда и грандиозного скачка", очевидно, ожидать не стоит, считают также и эксперты "Крок". "Если его не будет в общей экономической ситуации страны. Однако значимость местного рынка ИТ-услуг можно оценить несколько выше – в России часто реализуется уникальные проекты", – заявили представители системного интегратора. Кирилл Бурлюк, директор департамента систем управления ресурсами предприятий "Ситроникс ИТ", также считает, что "удельный вес" России на мировом рынке можно измерить не только в денежном эквиваленте, но и стратегически. "Стратегия российских ИТ-компаний отличается от стратегии зарубежных игроков, которые сфокусированы на оказании ИТ-услуг с низкой себестоимостью. Для Запада же Россия остается страной-аутсорсером по разработке ПО. Это достаточно высокоуровневая задача", – полагает эксперт.

Мировые показатели

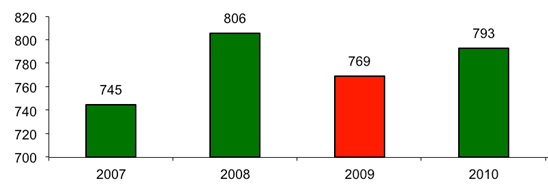

Если же проводить сравнение между российским и мировым рынком ИТ-услуг в категориях материальных, то есть в твердой валюте, то разница как раз составит примерно 100%. Так, по данным Gartner, в 2010 г. общемировой рынок ИТ-услуг составлял $793 млрд, а к 2009 г. он вырос на 3,1% (тогда рынок равнялся $769 млрд). В 2009 г. произошел закономерный спад, так что рынок уменьшился на $37 млрд. В 2008 году мировой рынок ИТ-услуг составлял $806 млрд, что на 8,2% больше 2007 года, когда он равнялся $745 млрд. Крупнейшими игроками, по данным Gartner, на этом рынке являются IBM, HP, Fujitsu, Accenture, CSC (эта пятерка лидеров из года в год не меняется).

Динамика мирового рынка ИТ-услуг 2007-2010, $млрд.

Источник: Gartner, 2011

Последнее обстоятельство заслуживает отдельного внимания, ведь известные иностранные игроки, такие, как IBM, Accenture, HP, Deloitte, Bearing Point и другие компании этого ряда, до последнего момента не занимали сколь бы то ни было значительную долю на российском рынке ИТ-услуг. Напротив, ИТ-компании российского происхождения, целиком и полностью ориентированные на внутренний рынок и рынки смежных русскоговорящих стран, хотя и не известны за их пределами, почти полностью контролируют ситуацию изнутри.

Так, по данным IDC от сентября 2012 г., пятерка лидеров ИТ-услуг в российском сегменте включала "Крок", IBS, "Ланит", "Техносерв" и Epam Systems. Совокупная доля пятерки лидеров рынка составила около 28% рынка ИТ-услуг в России, а в сумме оборот пятерки лидеров составил более $1,947 млрд, при этом год назад показатель был на уровне 24,6% – $1,329 млрд. Причем, по последним опубликованным IDC данным, компания НР, которая до этого была единственной зарубежной компанией в списке ведущих поставщиков ИТ-услуг, выбыла из десятки лидеров. Тем не менее вовлеченность иностранных компаний в российские проекты продолжает расти благодаря появлению все большего числа партнерств между российскими и зарубежными поставщиками.

Особенности сегментации

Еще одно важное отличие российского рынка ИТ-сервисов от рынка глобального состоит в его разделении на подсегменты. Некоторые направления, которые уже дают существенный вклад в выручку сервисных компаний на Западе, в России остаются либо в стадии роста, либо в зачаточном состоянии.

Если движущими силами глобального рынка ИТ-сервисов остаются ИТ-аутсорсинг и услуги на базе облачных технологий, то, например, согласно прогнозу IDC для российского рынка ИТ-услуг на 2012 г., из $6,8 млрд на долю ИТ-аутсорсинга придется примерно 16,1% – $1,1 млрд, а на облачные сервисы – около $200 млн (около 3%). Тем не менее, по итогам 2011 г. рост облачного сегмента составил 157%, а прогноз роста на 2012 г. оценивается в 121%, то есть он является очень перспективным.

По мнению Людмилы Калабиной, нельзя сказать, чтобы какие-то основные сегменты российского рынка ИТ-услуг развивались быстро, а какие-то стагнировали. Также достаточно быстро набирали объем в 2011 г. ИТ-консалтинг (плюс 35,1% к 2010 г.), установка и поддержка оборудования (плюс 34,2%) и аутсорсинг информационных систем (плюс 35,2%). Среднерыночный показатель роста составил 27,2%.

Доля ИТ-аутсорсинга на рынке ИТ-услуг, прогноз на 2012 г.

Источник: Gartner, 2011

Тем временем мировые расходы на ИТ-аутсорсинг достигнут $251,7 млрд в 2012 г., что на 2,1% больше расходов в 2011 г. ($246,6 млрд), по данным Gartner. То есть сегмент ИТ-аутсорсинга составляет около 1/3 мирового рынка ИТ-сервисов. Отдельно сегмент публичных облачных сервисов в 2012 г. в мире вырастет на 19,6% до $109 млрд, а это около 15% от общемирового рынка ИТ-услуг. Данные по мировому сегменту ИТ-консалтинга приводят аналитики из Global Industry Analysts – к 2015 г., по их прогнозам, он достигнет $255 млрд – сопоставимо с ИТ-аутсорсингом.

Анастасия Волкова