Обзор подготовлен

В ожидании экономического спада рынок ИТ-услуг надеется на госзаказчиков

По прогнозам американского экономиста Нуриэля Рубини, будущий год для экономики США окажется хуже кризисных 2008–2009 гг. Рост ВВП замедлится до 1%. "Жесткая посадка" ожидает и Китай, который долгое время оставался основным локомотивом роста мировой экономики. В итоге все эти факторы негативно повлияют и на ситуацию и на российском рынке ИТ, включая замедление темпов роста в сегменте ИТ-услуг. Чтобы избежать проблем в будущем, основные игроки уже сейчас стараются обеспечить себя заказами - в первую очередь заключить долгосрочные контракты с государственными компаниями.

В 2011 г. мировой ИТ-рынок достиг докризисного уровня. По данным Forrester, за этот период на ИТ было израсходовано около $1,7 трлн, что на 7,7% превышает показатели за 2010 г. При этом эксперты компании обращают внимание на то, что темпы роста рынка, как и расходов на ИТ, замедляются. С опасениями согласны и аналитики Ovum, по мнению которых торможение наблюдается со второй половины 2011 г. В подтверждение этих слов они указывают, что сумма всех заключенных во втором квартале 2011 г. контрактов на оказание ИТ-услуг достигла $19 млрд. Это наименьшее значение за последние 8 лет. Повсеместно сокращается не только общее число сделок, но снижается и сумма контрактов.

По данным Ovum, наиболее слабые показатели продемонстрировала Северная Америка, ее доля на глобальном рынке ИТ-услуг в частном секторе сократилась с 39% до 15,5%. России также прочат сложный период.

На чем споткнется российский рынок

Серьезные опасения относительно перспектив российского рынка ИТ-услуг возникли у специалистов Центра конъюнктурных исследований Высшей школы экономики. По их мнению, причина замедления темпов роста рынка – недостаток заказов. Сектор ИТ-услуг в России уже приостановил бурное развитие и в первой половине 2012 г. перешел в стадию замедленного роста. Из 600 опрошенных представителей бизнеса 38% планируют сокращение издержек на ИТ. В тройку самых наболевших проблем отрасли входят, в частности, высокая налоговая нагрузка, недостаточная платежеспособность потенциальных клиентов и дефицит ликвидности. Ситуацию усугубляет рецессия в Европе и США, возможное падение цен на нефть и девальвация рубля. Фактически рынок живет в ожидании кризиса, и компании не желают инвестировать деньги в новые проекты.

Столь пессимистичные прогнозы вызывают сомнения у основных игроков рынка. "Мы ожидаем замедления роста рынка только в том случае, если действительно случится новый виток финансового кризиса", – предполагает Александр Егоров, генеральный директор компании "Рексофт".

Что касается чиновников, то они также не ожидают каких-либо потрясений. По данным Минэкономразвития, в ближайшие годы на российском рынке ИТ-услуг не предвидится серьезных проблем, а потому планируется, что в 2013 г. он перешагнет отметку в 800 млрд руб. Точку зрения чиновников разделяют и аналитики. По мнению экспертов IDC, в ближайшие 5 лет рост затрат на ИТ в России продолжится, в период с 2012 по 2016 гг. ежегодно они будут увеличиваться в среднем на 8%.

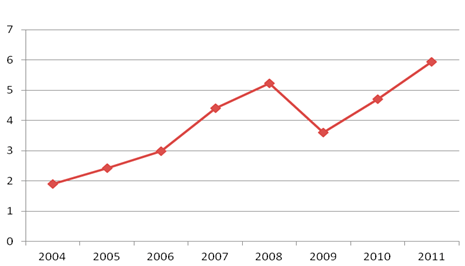

Темпы роста рынка ИТ-услуг в России, $млрд

Источник: IDC, 2011

Правда, такой сценарий развития ситуации возможен только при условии стабильности в экономике. "Безусловно, всем участникам ИТ-рынка хотелось бы наблюдать более радужные цифры и строить оптимистичные прогнозы на ближайшие несколько лет. Но очень многое зависит от того, какой сценарий развития для нашей отрасли выберет правительство, а повлиять на него могут самые разные факторы – от мировых цен на нефть до таможенной и налоговой политики нашего государства, – говорит Игорь Гурков, заместитель генерального директора ГК Optima. – Если все эти факторы будут благоприятными, то мы согласны с недавней оценкой экспертов McKinsey, которые прогнозируют, что отечественный рынок ИТ к 2020 г. может вырасти в 6 раз".

Так ли неизбежно падение?

Начиная с 2010 г. российский рынок ИТ-услуг демонстрирует устойчивый рост – выручка отечественных ИТ-компаний ежегодно увеличивается на 25–30% в год. По предварительным итогам 2012 г., данный показатель также составит около 30%, приводит цифры Андрей Фомичев, заместитель председателя правления ГК ЦФТ. "Замедление темпов роста экономик развитых стран мы наблюдаем уже на протяжении как минимум года, и антикризисные меры всеми институтами, в том числе и финансовыми, давно предприняты. Очевидно, что кризиса "в формате" 2008 г. не будет, обвала фондовых рынков и последующих финансовых коллапсов в реальных секторах – не состоится, поскольку все глобальные иностранные инвесторы уже "вышли" из высокорисковых, по их мнению, активов российских компаний", – отмечает он.

По всем основным сегментам (компьютерное и сетевое оборудование, программное обеспечение, услуги), анализируемым в рамках исследования REAL-IT, прирост оказался почти равномерным – разница в пределах 1,5%. При этом структура ИТ-рынка в первом полугодии 2012 г. по сравнению с аналогичным периодом 2011 г. почти не изменилась. На компьютерное оборудование приходится 36% против 38% годом ранее, на сетевое оборудование – 13% (12% в минувшем году), ПО и ИТ-услуги, как и в первой половине 2011 г., составляют 18% и 33% соответственно.

Динамика российского ИТ-рынка в 2008–2012 гг.

| Объем продаж, первое полугодие 2012 г., млрд рублей |

В % к первому полугодию 2011 г. |

В % к первому полугодию 2010 г. |

В % к первому полугодию 2009 г. |

В % к первому полугодию 2008 г. |

|

| Весь ИТ-рынок | 250,368 | 114,0 | 130,8 | 135,8 | 101,3 |

| Компьютерное оборудование | 90,090 | 112,8 | 118,5 | 112,8 | 71,2 |

| Сетевое оборудование | 31,703 | 113,9 | 133,2 | 131,7 | 88,9 |

| ПО | 45,399 | 113,7 | 137,7 | 164,7 | 146,3 |

| Услуги | 83,176 | 115,5 | 141,7 | 157,2 | 154,2 |

Источник: Real-IT, 2012

Аналитики Real-IT отмечают первые признаки кризиса на рынке. В качестве основного аргумента они указывают на замедление темпов его роста. В частности, некоторое падение расходов на ИТ в 2012 г. связано с выборами. Многие тендеры и проекты в госсекторе переносились.

"В глобальном смысле сейчас происходит перераспределение экономического влияния в пользу развивающихся стран, и у российского рынка большие перспективы, – не сомневается Андрей Фомичев. – Хотя в краткосрочном периоде может случиться небольшое снижение спроса на ИТ, но динамика роста рынка все равно останется положительной".

На перепутье

Аналитики предупреждают – на 2011 г. пришелся пик активного восстановления ИТ-рынка после кризиса. "Уже сейчас нужно готовиться к снижению стоимости по проектам, отмене многих крупных проектов в случае кризиса, – говорит Виталий Кононов, генеральный директор компании "Неолант". Уже сейчас в ожидании кризиса руководители компаний сосредоточатся на повышении внутренней эффективности. События 2009 г. научили нас тому, что входить в него нужно хорошо организованными и со знанием резервов снижения издержек. Если в условиях стабильного рынка всегда есть новые проекты и можно постоянно расширять бизнес, то в кризис, конечно, нужно сконцентрироваться на достижении внутренней эффективности".

Большинство игроков рынка уверены, что в условиях финансовой нестабильности продолжат работать над повышением эффективности бизнеса не только ИТ-компании, но и предприятия реального сектора. Чтобы реально понимать, что происходит с бизнесом, как меняются настроения и предпочтения клиентов, они будут по-прежнему интересоваться облачными технологиями и сопутствующими услугами. В совокупности эти факторы позволяют им надеяться на то, что даже при худшем сценарии развития ситуации объем заказов существенно не сократится. "С одной стороны, кризис опять заставит многие предприятия отказаться от амбициозных планов по внедрению ИТ, – комментирует Александр Егоров. – Но с другой, они заставляют предприятия думать о повышении эффективности своей работы, и именно ИТ-системы могут обеспечить эту эффективность". Правда, в 2008 г. подобная логика сработала только на лидеров ИТ-рынка, и то частично.

Госзаказ – основной драйвер

Помимо уже имеющегося портфеля проектов, основные надежды рынка ИТ-услуг связаны с государственными компаниями. "Госзаказ может сгладить ситуацию в случае пессимистичного сценария, но, к сожалению, это не панацея, – говорит Игорь Иванов, руководитель отдела продаж решений компании Softline. – Нужно понимать, что и госбюджеты будут пересматриваться в сторону уменьшения. Модель пессимистичного сценария стоит учитывать всегда".

По мнению большинства аналитиков, госзаказ поможет смягчить последствия кризиса, но обеспечить ими все предприятия ИТ-рынка вряд ли удастся. В наиболее выгодном положении окажутся не только многопрофильные компании, но те из них, в портфеле которых уже есть контракты с госкорпорациями. При этом лучше всего защищены позиции российских поставщиков ИТ-услуг. "Они обладают большими возможностями по сравнению с иностранными конкурентами, поскольку уже на момент разработки предложения демонстрируют обширные знания по ключевым особенностям и возможностям систем, которые зачастую внедряли они же, – перечисляет факторы Владислав Епишкин, ведущий консультант Центра компетенции по поддержке корпоративных сервисов компании "Микротест". Он убежден, что российские аутсорсеры обладают лучшими возможностями с точки зрения ценообразования и могут обеспечить наличие и поддержку мощностей для предоставления услуг ЦОД и облачных сервисов в географической близости от потребителя.

Амина Атавова