Обзор подготовлен

Рынок ИТ-услуг замедляется, взрослея

Основные тенденции российского рынка ИТ-услуг, перешедшие из 2011 г. - это консолидация игроков, замедление темпов роста, сохранение лидирующих позиций за отечественными компаниями. Обусловленная трендами отрасли ИТ в целом особенность – рост спроса на мобильные приложения и облачные технологии.

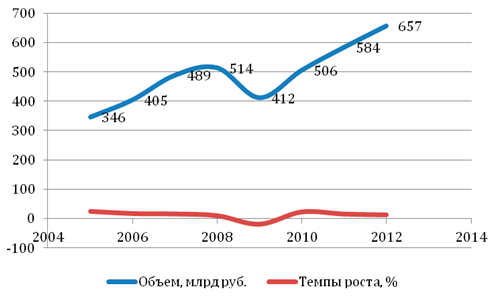

По данным PMR, в 2011 г. объем российского ИТ-рынка впервые достиг докризисных значений –584,4 млрд руб. (14,3 млрд евро) против 14,1 млрд евро в 2008 г. Несмотря на то что российский сегмент по-прежнему остается одним из самых крупных в регионе ЕМЕА (Европа, Ближний Восток и Африка) и относится к развивающимся, темпы его роста постепенно снижаются. Если в 2010 г. объем достиг отметки в 506 млрд руб., прибавив 22,8%, что объяснялось реализацией "замороженных" в кризис проектов, то уже к 2011 г. темпы роста замедлились.

Объемы и темпы роста ИТ-рынка в России в 2005–2012 гг.

Источник: PMR, 2012

За 2011 г. объемы рынка возросли только на 15,4%. "В 2012 г. двухзначные темпы роста сохранятся, но будут несколько ниже, чем в 2011-м, – комментирует Андрей Черемных, президент группы "Астерос". – Рынок достигнет объема в 657 млрд руб. и покажет рост на уровне 12–13%. При этом, по данным Минэкономразвития РФ, если развитие экономики пойдет по оптимистичному сценарию, то к 2015 г. емкость ИТ-рынка вырастет до 1,067 трлн руб.". Ожидание новой волны кризиса сказывается на настроении заказчиков, которые в ожидании спада опасаются вкладывать деньги в новые проекты.

Структура спроса

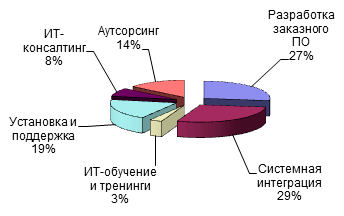

За последние годы структура российского ИТ-рынка не претерпела серьезных изменений. По статистике Минэкономразвития, около 51,2% рынка приходится на аппаратное обеспечение, ИТ-услуги – 28,4%; ПО – 20,4%. По данным IDC, самым стабильным на российском рынке ИТ-услуг остается сектор системной интеграции с долей 28,5 %. "Вопреки прогнозам, наибольшие темпы роста уверенно показал сегмент ИТ-услуг. В частности, направление системной интеграции. Именно этот позитивный факт дает веские основания полагать, что ИТ-рынок России вступает в стадию зрелости, на которой доминирует предоставление ИТ-услуг, – уверен Андрей Черемных. – Поставки "железа" в основном реализуются в составе комплексных ИТ-проектов, то есть их доля как самостоятельного сегмента рынка постепенно сокращается".

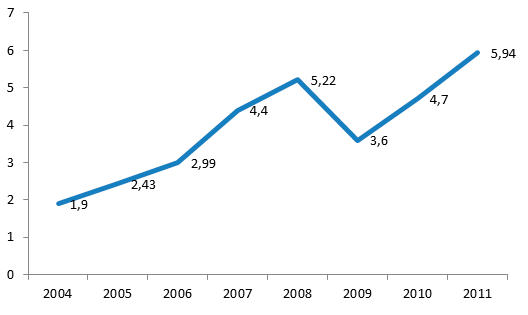

Темпы роста рынка ИТ-услуг в России, $ млрд

Источник: IDC, 2011

Одна из основных причин устойчивого развития сектора системной интеграции в России заключается в том, что крупнейшим заказчиком для большинства ИТ-компаний по-прежнему остаются государственные организации. "Важным фактором, позитивно влияющим на динамику развития ИТ-отрасли в России, является пристальное внимание к ней со стороны государства. Это выражается и в льготной налоговой политике для отечественных разработчиков ПО, и в стремлении государства к балансу и обеспечению согласованных действий между органами власти, отраслевыми ассоциациями, ИТ-компаниями и экспертным сообществом, – рассказывает Андрей Черемных. – Помимо роли регулятора рынка, государство также выступает крупнейшим заказчиком для ИТ-компаний".

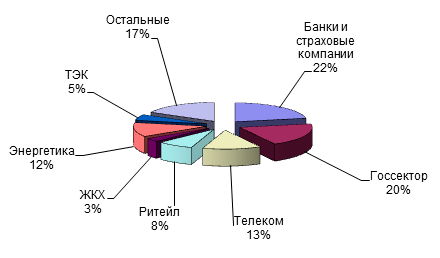

Отрасли-лидеры по объемам потребления ИТ-услуг

Источник: CNews Analytics, 2012

На аутсорсинг в 2011 г. приходилось 14,2 %. Необычно высокими темпами в минувшем году рос сегмент установки и поддержки оборудования. По мнению большинства игроков, это связано с проектами по внедрению оборудования в крупных ЦОДах в банковском секторе. Таким образом, доля услуг установки и поддержки превысила 19%. "Традиционная тенденция на российском ИТ-рынке в последние годы – это снижение, хоть и небольшое, доли аппаратного обеспечения в структуре рынка. Хотя по-прежнему АО занимает половину объема рынка, его доля постепенно будет уменьшаться. Этот тренд продолжиться и в следующем году", – считает Александр Егоров, генеральный директор компании "Рексофт".

Структура российского рынка ИТ-услуг в 2011 г.

Источник: IDC, 2012

Что касается ИТ-консалтинга, то по итогам минувшего года он достиг 7,8%. "Если говорить о долях, то, по данным аналитиков, объем рынка российского ИТ-консалтинга в 2011 г. составил 53,3 млрд руб., из них 6% пришлось на услуги разработчиков и системных интеграторов, остальное – на услуги управленческого консалтинга", – делится мнением Степан Томлянович, генеральный директор компании "Форс".

Новые приоритеты

Среди тенденций, сложившихся на российском ИТ-рынке, стоит также отметить рост спроса на мобильные приложения, BI, услуги по информационной безопасности. По мнению основных игроков рынка, в 2012 г. продолжал динамично развиваться сегмент информационной безопасности. "Хорошими темпами растет направление ИТ-консалтинга, а также аутсорсинга,– перечисляет Андрей Черемных. – К концу года мы также ожидаем увеличения показателей от направления информационной безопасности, реализующего самостоятельные проекты и участвующего в комплексной проектной деятельности группы".

Наиболее активно, по мнению игроков рынка, рос сегмент мобильных приложений. "Мы ожидаем, что в 2013 г., помимо растущих расходов на ИТ-аутсорсинг, появится много новых проектов в области мобильных технологий, видеосервисов, информационной безопасности и BI, – комментирует Игорь Гурков, заместитель генерального директора группы Optima. –Все это взаимосвязано, так как многие бизнес-процессы становятся очень гибкими, в работе используются различные мобильные устройства, c помощью которых часто осуществляются сеансы видеосвязи. Конечно же, они должны проходить на высоком технологическом уровне по защищенным каналам. Мы рассчитываем, что, как и в других странах, в России появится интерес к продуктам, обеспечивающим безопасность мобильных разговоров и операций онлайн банкинга".

Кто задает тон на рынке?

Согласно исследованиям компании IDC, российский рынок ИТ-услуг сильно сегментирован. Доля десяти крупнейших компаний отрасли не превышает 41,5%, а совокупная доля пятерки лидеров в общем объеме рынка занимает не более 28,3%. По данным IDC, лидерами ИТ-услуг в российском сегменте стали компании "Крок", IBS, "Ланит", "Техносерв" и EPAM Systems.

Тем не менее, одна из основных тенденций, сложившихся на ИТ-рынке в 2011 г., активная консолидация заказчиков. Отчасти она объясняется ростом числа крупномасштабных проектов, которые становятся не по силам небольшим нишевым игрокам. "В результате этих процессов в корпоративном секторе формируются крупнейшие отраслевые бизнес-структуры. Эти структуры заинтересованы в сотрудничестве с ИТ-партнерами сопоставимого масштаба. Именно поэтому в ближайшее время ИТ-рынок также встанет на путь M&A, подтверждением чему служит ряд сделанных на протяжении года заявлений о старте интеграционных процессов в отрасли", – уверен Андрей Черемных.

Российские игроки сохраняют лидирующие позиции на внутреннем рынке, значительно опережая по годовому обороту в области ИТ-услуг иностранных конкурентов. "Объясняется это тем, что наш рынок, как и рынок любой другой страны, имеет свои особенности, которые очень трудно понять зарубежному поставщику. Иностранный провайдер зачастую не может правильно оценить и предложить оптимальное решение и бизнесу, и, особенно, госсектору", – говорит Игорь Иванов, руководитель отдела продаж решений компании Softline.

По мнению аналитиков PMR, по итогам 2012 г. рост российского ИТ-рынка не достигнет показателя прошлого года – 15,4%, но по прежнему будет увеличиваться с двузначными темпами. Что касается 2013 г., то, по прогнозам аналитиков, российские компании продолжат инвестировать деньги в BI, а также облачные технологии. Облачные услуги, по расчетам IDC, в ближайшие 20 лет станут основой для роста ИТ-рынка. Несмотря на то, что сегодня этот сектор еще мал, к 2015 г. стоимость российского рынка облачных вычислений достигнет $1,2 млрд, хотя в 2010 г. составляла лишь $35 млн. "Развитие в крупном корпоративном сегменте частных "облаков" для удовлетворения собственных нужд компаний можно считать промежуточным успехом. Что же касается использования сервисов на базе публичных облаков – 2012 г. не стал прорывным, – рассказывает Андрей Черемных. – Но то, что не востребовано сегодня, завтра может стать технологией массового спроса. Это более чем справедливо в отношении использования в России публичных облаков при рассмотрении горизонта в 3–5 лет".

Амина Атавова