Обзор подготовлен

В России ждут реализации глобальных трендов

Российский рынок ИТ-сервисов в перспективе пойдет по пути общемирового: здесь также в конечном счете самыми "горячими" направлениями станут облачные, мобильные сервисы, а также сервисы вокруг так называемых "больших данных" (big data). Только для отечественной отрасли информационных технологий полноценное формирование этих рыночных сегментов – скорее всего, вопрос нескольких ближайших лет.

По прогнозам Gartner, в 2013 г. главными технологическими трендами на глобальном ИТ-рынке станут повсеместное проникновение мобильных устройств и, как следствие, развитие мобильных приложений и их дальнейшее проникновение в бизнесе. Кроме того, аналитики ожидают развития корпоративных магазинов приложений, частных облаков и других облачных технологий, технологий больших данных, аналитических систем и вычислений в оперативной памяти (in-memory computing). Более того, эти тренды сохранят свое влияние на все сегменты мирового рынка ИТ и в ближайшие три года.

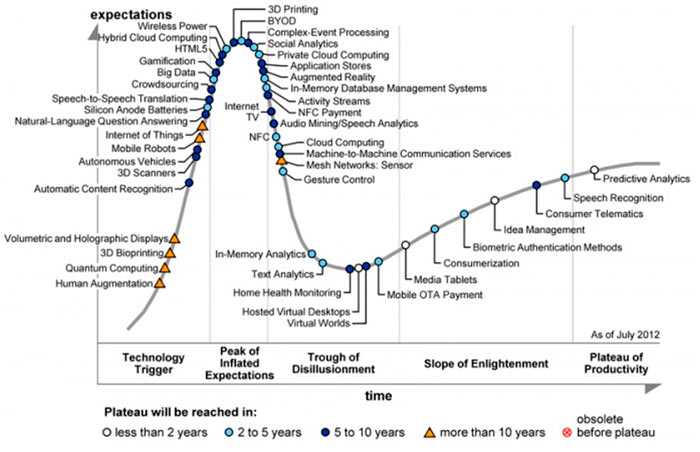

Стадии развития основных трендов информатизации

Источник: Gartner, 2012

В плане освоения этих трендов российский рынок будет двигаться в общемировой "колее", только в своем индивидуальном темпе, считают обозреватели местного рынка. Аналитик IDC Людмила Калабина отмечает, что в будущем на российском рынке ИТ-сервисов "ничего радикально нового относительно сегодняшнего дня не произойдет". Продолжится развитие уже намеченных тендеций, а именно развитие облачных услуг, мобильных решений и ресурсов бизнес-аналитики. Впрочем, по ее словам, полноценное развитие данных направлений для местного рынка - вопрос не двух-трехлетней, а пяти-семилетней перспективы.

Мобилизация бизнеса

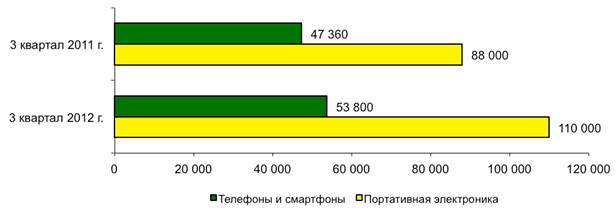

Мобилизация российского бизнеса – явление очевидное. Главным образом она подкрепляется дальнейшим проникновением смартфонов и планшетов на массовом рынке. Так, по данным компании "Евросеть", в третьем квартале 2012 г. российский рынок портативной электроники вырос на 15% в количественном выражении до 22,3 млн устройств, а рынок сотовых телефонов и смартфонов – на 4% до 11,6 млн. В денежном выражении рынок портативной электроники вырос на 25% до 110 млрд руб., а рынок сотовых телефонов и смартфонов – на 13,6% до 53,8 млрд руб. Значительный прирост рынка портативной электроники как раз связан с популярностью "дорогих" товарных направлений – смартфонов, планшетов и удержанием доли мобильных компьютеров.

Динамика рынка электроники и смартфонов, млн руб.

Источник: "Евросеть", 2012

Проникновение мобильных устройств в бизнес главным образом осуществляется стихийно. За редким исключением, ИТ-директора оказываются перед фактом наличия у сотрудников планшетов и смартфонов и необходимостью каким-то образом вписывать их в корпоративную информационную среду. Однако растет число проектов, когда выбор корпоративной мобильной платформы осуществляется централизованно, а затем на ее базе надстраиваются мобильные сервисы - например, используются специализированные клиенты учетных, аналитических систем или систем автоматизации работы торговых представителей, а также систем электронного документооборота. Это означает, что сообразно спросу будет увеличиваться и предложение системных интеграторов по разработке, настройке и обслуживанию подобных мобильных систем.

Движение в облако

Нелли Матвеева, аналитик фонда Finam Global, считает, что в будущем на российском рынке ИТ-услуг стоит ожидать роста спроса на услуги "облачного" формата: SoD, SaaS, IaaS. "Сегодня рынок ИТ все больше продолжает смещаться в область оказания услуг. В структуре выручки большинства профильных операторов пока доминирует традиционные решения, тем не менее сектор SaaS развивается наиболее высокими темпами и, безусловно, имеет очень мощный потенциал роста. Сама концепция "софт как услуга" в среднесрочной перспективе, скорее всего, будет превалировать на рынке – сначала в корпоративном, а впоследствии и в розничном сегменте", – считает она.

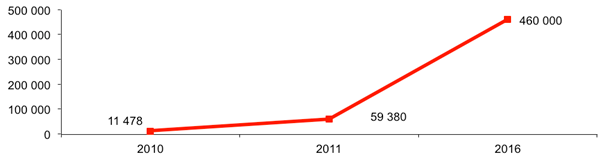

Динамика российского рынка облачных услуг, $тыс.

Источник: IDC, 2012

По подсчетам IDC, размер российского рынка публичных и частных облачных операционных услуг вырос в 2011 г. на 417,3% до $59,38 млн. Расходы на услуги публичных облаков достигли $27,35 млн, включая $3,1 млн на услуги, предоставленные в рамках модели виртуального частного облака.

Сегментация российского рынка облачных услуг, 2011

Источник: IDC, 2012

Кроме того, исследователи отмечают, что в 2011 г. произошел резкий рост услуг IaaS. Категория IaaS составила наибольшую долю (49,6%) публичных облачных услуг, доля SaaS – 46,8%, PaaS – 3,6%. Впечатляющий рост показал сегмент частного облака. Расходы на данный тип услуг составили $32,03 млн. Более 75% данной суммы пришлось на категорию IaaS. По прогнозам IDC, рынок облачных услуг будет расти гораздо быстрее, чем весь рынок ИТ-услуг, и к концу 2016 г. объем всего рынка облачных услуг составит более $460 млн, демонстрируя среднегодовой темп роста 50,8%.

Большие данные

Еще один "мега-тренд", который не оставит без влияния российский рынок ИТ-услуг, это большие данные. Большими данными, или big data, принято называть информацию, хранение которой существенно превосходит по объему традиционные хранилища данных (от 5 ТБ). Работа с большими данными уже сегодня представляет собой серьезный вызов для компаний самых разных отраслей деятельности, например обслуживающих массовый сектор – медицинских, страховых, телекоммуникационных, банков и правительственных структур, использующих системы e-government.

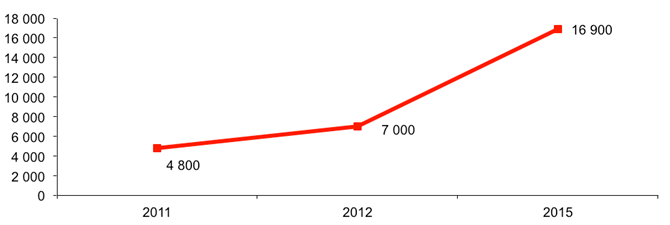

По данным IDC, мировой объем рынка Big Data по итогам 2012 г. вырастет почти на 50% до $7 млрд с $4,8 млрд в 2011 г. При этом в 2011 г. распределение рынка Big Data на сегменты было следующим: 41% пришелся на услуги, 30% – на программное обеспечение, 14% – на серверные технологии, 12% – на технологии хранения данных, 3% – на сетевые технологии. Рынок, связанный с технологией Big Data, вырастет до $16,9 млрд в 2015 г. По данным опроса IDC, 75% организаций в мире с числом сотрудников более 500 человек планируют инвестировать в решения бизнес-анализа данных в ближайшие 12 месяцев.

Динамика мирового рынка Big Data 2011–2015, $млн

Источник: IDC, 2012

В "Кроке" считают, что благодаря развитию технологий работы с большими данными бизнес в ближайшем будущем сможет оцифровывать практически все свои операционные процессы, хранить огромные массивы данных и получать из них оперативно новую информацию и знания. А это, в свою очередь, открывает значительные перспективы для развития соответствующих ИТ-услуг.

Экосистемный подход

Рассуждая об актуальных ИТ-трендах, многие компании-интеграторы делают упор не только и не столько на конкретные технологии, сколько на предоставление услуг по созданию комплексной, имеющей хорошую связность информационной среды. Здесь актуальны и решения виртуализации, и SOA, и другие интеграционные средства, рассказал Кирилл Бурлюк, директор департамента систем управления ресурсами предприятий "Ситроникс ИТ".

Сергей Карпуничев, генеральный директор Columbus Россия и СНГ, отметил значительный интерес российских заказчиков среднего сегмента к готовым отраслевым решениям вместо классической функциональности ERP и гибким средствам интеграции с внешними информационными системами. "К примеру, обмен данными по стандартам EDI все более востребован не только ритейлерами, но и производственными компаниями. Компании стремятся получать достоверную и оперативную информацию о состоянии своего бизнеса, поэтому на пике тенденций останутся решения в области бизнес-аналитики. При этом фокус проектов сместится в сторону изучения потребностей клиентов, прогнозирования покупательского поведения, выстраивания максимально персонализированных коммуникаций", – пояснил он.

Таким образом, на российском рынке ИТ-услуг будут набирать обороты сервисы, строящиеся вокруг мобильных технологий, виртуализации, IaaS, больших данных, которые дадут бизнес возможности по созданию информационных корпоративных сред нового типа. Тем не менее, в ближайшие годы российский рынок ИТ-сервисов будет сфокусирован, прежде всего, на традиционных внедрениях, а новые направления будут развиваться постепенно.

Анастасия Волкова