Обзор подготовлен

Российский рынок ИТ-сервисов остается рынком внедрений

На мировом рынке ИТ-услуг наиболее быстрыми темпами растет сегмент аутсорсинга, к которому, в том числе, относят и облачные сервисы. В России же все сегменты рынка ИТ-сервисов набирают объемы сопоставимо. Провайдеры по-прежнему больше сфокусированы на ИТ-консалтинге и внедрении, так как именно эти направления продолжают приносить большую долю выручки.

Весь мир – за аутсорсинг

На мировом рынке ИТ-услуг сегмент аутсорсинга, куда исследователи Gartner, например, относят и облачные сервисы, является наиболее быстро растущим. Так, по данным Gartner, объем мирового рынка ИТ-аутсорсинга достиг $246,6 млрд в 2011 г., что на 7,8% выше аналогичного показателя 2010 г. Максимальные темпы роста в 2011 г. показали сервис-провайдеры Индии, а также провайдеры облачных сервисов. Усредненный рост бизнеса крупнейших провайдеров ИТ-аутсорсинга составил 6,5% в 2011 г.

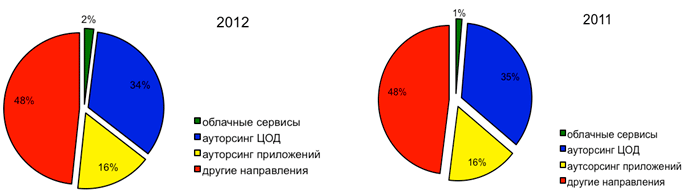

Правда, по прогнозу на 2012 г. рост составит лишь 2,1% - до $251,7 млрд. При этом наиболее динамичным сегментом останутся облачные сервисы – и в особенности сегмент IaaS. Здесь рост составит 48,7% в 2012 г., а объем - $5 млрд ($3,4 млрд - в 2011 г.). По объему же крупнейшим сегментом на мировом рынке ИТ-аутсорсинга остается сегмент аутсорсинга дата-центров: на него приходилось 34,5% в 2011 г., однако в 2012 г. он немного уменьшится - на 1%. Сегмент аутсорсинга приложений достигнет в 2012 г. $40,7 млрд, увеличившись на 2%.

Сегментация мирового рынка аутсорсинга

Источник: Gartner, 2012

Сегмент аутсорсинга на данный момент составляет не менее трети глобального рынка ИТ-сервисов, по данным Gartner. Однако географически большая его часть сосредоточена в США и Великобритании. На эти две страны во втором квартале 2012 г. пришлось 80% от всего объема ИТ-сервисных контрактов, по данным Ovum.

Совокупный объем заключенных во втором квартале 2012 г. ИТ-сервисных сделок, по данным Ovum, составил $34,8 млрд, что на 82% больше, чем годом ранее. 90% стоимости всех контрактов пришлось на Северную Америку, на Европу и Азиатско-Тихоокеанский регион – 6% и 4% соответственно.

Доля регионов в объеме заключенных сервисных ИТ-контрактов

Источник: Ovum, 2012

В России лидирует консалтинг

В отличие от мировой отрасли, на российском рынке ИТ-сервисов важнейшим остается сегмент ИТ-консалтинга. Согласно отчету IDC его объем в целом вырос в 2011 г. на 27,2% и составил $5,94 млрд. Несмотря на относительно медленный рост, системная интеграция осталась крупнейшим сектором - с долей 28,5%, немного опередив сектор разработки заказного ПО. Доля аутсорсинга выросла незначительно, составив 14,2%.

Непривычно высокими темпами в 2011 г. рос сегмент установки и поддержки оборудования, отмечают в IDC, что было связано с масштабными проектами по внедрению оборудования в крупных ЦОДах в банковском секторе. За счет этого доля услуг установки и поддержки в общем объеме рынка возросла до 19,4%.

Подобные оценки приводит и Нелли Матвеева, аналитик фонда Finam Global, отмечая, что в структуре сектора ИТ-услуг в России наиболее крупными направлениями остаются заказное ПО и системная интеграция, на долю которых приходится примерно по 30% рынка в денежном выражении, а также ИТ-аутсорсинг, занимающий около 15–20%.

Как пояснила аналитик IDC Людмила Калабина, наиболее быстро растущие сегменты российского рынка ИТ-услуг по итогам 2011 г. – ИТ-консалтинг (+35,1%), установка и поддержка оборудования (+34,2%) и аутсорсинг информационных систем (+35,2%). "Нельзя сказать, чтобы эти сегменты развивались быстро, а какие-то стагнировали. Просто по итогам 2011 г. они росли немного более высокими темпами относительно среднерыночных показателей, которые составили, в свою очередь, 27,2%", – рассказала она.

В IDC отмечают, что консалтинг в России рос за счет больших проектов в области информатизации как городов, так и отдельных компаний (преимущественно банков). Установка и поддержка оборудования выросла за счет строительства ЦОД. Аутсорсинг традиционно растет быстро, но как сектор пока мал в денежном выражении. Поэтому буквально несколько проектов (или их отсутствие) здесь могут вызвать существенные колебания динамики.

По прогнозам IDC в 2012 г. российский рынок ИТ-услуг вырастет на 17% и достигнет $6,8 млрд. При этом на долю аутсорсинга придется $1,1 млрд, а на облачные сервисы – по-прежнему незначительные $200 млн. Тем не менее, по итогам 2011 г. рост облачного рынка составил 157%, а прогноз роста на 2012 г. оценивается в 121%.

Уровень проникновения аутсорсинга на российский рынок ИТ-услуг пока существенно отстает от аналогичного общемирового показателя, но местные компании активно осваивают это направление, так что в будущем сегментация российского ИТ-сервисного рынка будет постепенно меняться. Так, поданным совместного исследования 2012 г. Marketvisio и Orange Business Services, в России 37% компаний корпоративного сегмента уже используют в том или ином объеме ИТ-аутсорсинг, а 28% из них планируют в 2012 г. увеличить эту статью расходов.

Ставка на внедрения

Интересно, что опрошенные системные интеграторы как наиболее быстро растущее направление на рынке ИТ-услуг называют внедрение и интеграцию бизнес-приложений. Для них, работающих "в поле", значительно увеличивающийся год от года объем внедрений ERP, CRM, BI-проектов гораздо ощутимее, чем прогнозы аналитиков относительно перспектив аутсорсинга и cloud computing. Последние два сегмента в разговоре с CNews не упомянул в качестве быстро растущих ни один представитель российского ИТ-бизнеса.

Так, Кирилл Бурлюк, директор департамента систем управления ресурсами предприятий "Ситроникс ИТ", считает, что рынок ИТ-услуг растет как за счет "долгоиграющих" сегментов, так и благодаря новым, набирающим обороты направлениям. К "долгожителям" он относит внедрение ERP и CRM-систем, а к быстро растущим – проекты создания аналитических систем классов BI, ABM и EPM. Он также отметил, что хорошую динамику демонстрирует рынок услуг по разработке мобильный приложений.

Генеральный директор Columbus Россия и СНГ Сергей Карпуничев заявил, что наибольшую долю в структуре доходов его компании составляет консалтинг в области внедрения и развития ERP-систем и разработка специализированных бизнес-приложений. "Быстрее всех растет сегмент консалтинга, по итогам прошлого года объем этого направления услуг в нашей компании увеличился на 25%. Мы ожидаем, что такая положительная динамика сохранится и в будущем", – отметил он.

Леонид Тихомиров, генеральный директор "Парма-Телеком" отметил, что предприятия ТЭК, нефтехимии, металлургии, производственного сектора демонстрируют смещение спроса от учетных систем к производственным: стали активно применяться новые технологии на уровне MES-систем и АСУТП. "Общие тренды со стороны клиентов от производственного и промышленного сектора: управляемая ИТ-среда нового поколения, мощная и надежная, быстрые и надежные каналы связи, мобильное управление, работа с большими объемами данными", – отметил он.

В «Кроке» отмечают, что востребованы решения, которые повышают эффективность от комбинации имеющихся ИТ-активов – по консолидации инфраструктуры, интеграции приложений и данных, предоставлении бизнес-аналитики и прогнозных данных. Кроме того, непрерывно растет спрос на решения по информационной безопасности – бизнес защищает текущие активы.

В краткосрочной перспективе едва ли сервисы cloud computing в России резко пойдут в гору: как показывает практика, для бурного развития новых направления требуется не только определенная зрелость заказчиков, но и готовность ИТ-компаний продвигать соответствующие направления, инвестировать в маркетинг и подготовку достаточного количества специалистов. Так что еще как минимум год-два российский рынок ИТ-сервисов будет оставаться рынком внедрений, хотя и будет постепенно стремиться к общемировым трендам.

Анастасия Волкова