Обзор

ИТ в ритейле 2011Обзор подготовлен

Рынок электронных платежей переживает период скрещивания и размножения

Главным трендом на рынке интернет-платежей является интеграция – в широком смысле слова. А важнейшим событием, которое может повлиять на весь сегмент – ожидаемое принятие закона «О национальной платежной системе».

Еще год назад можно было четко говорить, что рынок электронных платежных систем в России делится на интернет-платежи, терминалы и платежи через мобильный телефон (sms и прочее), что эти способы оплаты, по большому счету, являются самостоятельными, отдельными друг от друга, что в платежных терминалах люди предпочитают оплачивать что-то срочное – например, телефонную связь или интернет, а онлайн-платежи используют для оплаты различных интернет-сервисов, игр и реальных товаров – книг, мелкой и крупной бытовой техники, продуктов питания, одежды, наконец… Сейчас же ситуация кардинально изменилась. Ничего «отдельного», «чистого» практически не осталось.

Как отмечает Ксения Великина, PR-директор WebMoney Transfer, одним из основных трендов стало то, что большое число компаний начало предоставлять свои услуги через различные интерфейсы: интернет, мобильный телефон, терминалы и прочее. То есть системы стали мультифункциональными, более того, они пошли дальше: пышным цветом цветут различные виды сотрудничества с банковским и государственным сектором. И все это случилось в 2010 году. «В 2010 году произошло множество позитивных событий – от резкого роста мобильной коммерции до активации портала госуслуг Госуслуги.рф», - говорит Виктор Достов, председатель Ассоциации «Электронные деньги» (АЭД).

Время симбиозов

Одним из знаковых трендов стало сотрудничество электронных денег с банковской системой, которое становится все более плотным. «В 2010 году растаял лед недоверия между банками и представителями электронных денег», - отмечает Петр Дарахвелидзе, директор по развитию WebMoney Transfer. «Долгое время банки не замечали электронных денег, потом стали относиться как к конкурентам, а затем произошел слом, и теперь банки рассматривают электронные деньги для симбиоза», - считает Борис Ким, председатель Комитета по платежным системам и банковским инструментам НАУЭТ, председатель Совета Директоров QIWI.

«Заметно вырос интерес банков к взаимодействию с операторами электронных денег. Удачный пример такого взаимодействия – проект WebMoney с Альфа-банком, позволяющий пополнять электронные кошельки с карты любого российского банка», - рассказывает Ксения Великина. «Почти все крупнейшие розничные банки страны в 2010 году начали принимать переводы на электронные кошельки. За 2010 год доля банковского способа пополнения счетов Яндекс.Денег увеличилась в два раза, - говорит Ася Мелкумова, пресс-секретарь Яндекс.Денег. – До прошлого года ввод через банки развивался с той же скоростью, что и сама платежная система. Причиной роста стала системная работа Яндекс.Денег с ведущими розничными банками России — Альфа-Банком, банком «Открытие», РосЕвроБанком, ВТБ 24. Впервые в России были реализованы онлайн-сервисы пополнения кошельков и вывода средств на банковский счет, из них наибольшую известность получил проект «Деньги от А до Я», совместный сервис Альфа-Банка и Яндекс.Денег».

Другим направлением интеграции с банками, как отмечает Ася Мелкумова, стала привязка карты любого российского банка к счету в Яндекс.Деньгах через банкоматы Альфа-Банка. Еще одно хорошее доказательство этого тренда – начало сотрудничества Сбербанка с Яндекс.Деньгами. Кроме того, Яндекс.Деньги весь прошлый год расширяли сотрудничество с партнерами, которые помогают клиентам вносить деньги на свои счета под минимальный процент или вообще без комиссии (последний пример – компания «Евросеть», которая 24 марта отменила комиссию за внесение средств в электронные кошельки Яндекс.Денег). «Логическим продолжением этой стратегии стал запуск онлайн-привязки банковской карты любого банка к кошельку Яндекс.Денег – впервые в России появилась безопасная и простая услуга для транзитных платежей без комиссии», - сообщает Ася Мелкумова.

Михаил Мамута, президент НАУМИР, рассказал о тенденции, которую можно назвать классическим примером симбиоза банков и электронных денег: это кредитование электронных денег. «Понятно, что ЭПС не могут кредитовать, так как являются лишь платежным инструментом. Поэтому банк выступает здесь логичным партнером. Для тех пользователей электронных платежей, которые живут в удаленных населенных пунктах, такой кредит может быть единственно возможным», - считает эксперт.

Стремительно набирают популярность виртуальные карты. «На рынке вырос сегмент виртуальных карт, продаваемых через системы электронных денег. У Яндекс.Денег, в частности, в прошлом году были запущены продажи виртуальной карты MasterCard Prepaid, которую принимают магазины и сервисы по всему миру, будь то Amazon, PayPal или eBay. Продажи виртуальных карт Яндекс.Денег выросли до несколько десятков миллионов долларов», - рассказывает Ася Мелкумова. «Произошел перелом: электронные деньги уже воспринимаются не как нечто экзотическое, а как обязательный элемент платежной системы», - отмечает Виктор Достов.

Важной тенденцией является и растущее сотрудничество электронных платежных систем с государством. «В 2010 году государство стало активно сотрудничать с платежными системами в области оплаты госуслуг», - подтверждает Ксения Великина. Во-первых, государство поддерживает введение универсальной электронной карты, часть функционала которой должна быть реализована с использованием электронных платежей. Во-вторых, появляется все больше возможностей провести платежи в адрес госорганов с помощью электронных денег. «Практически все операторы электронных денег начали принимать платежи за госуслуги. По статистике Яндекс.Денег, эти виды платежей очень востребованы среди интернет-пользователей из регионов – больше 60% аудитории, которая оплачивает штрафы ГИБДД и налоги через Яндекс.Деньги, это интернет-пользователи не из Москвы», - рассказывает Ася Мелкумова. Верхом этого сотрудничества стало создание портала Госуслуги.рф. «Сейчас готовится к запуску платежный терминал на сайте Госуслуги.рф, и первыми, что не удивительно, оказались электронные деньги, - говорит Борис Ким. – Перспективы этого продукта пока туманны, но движение вперед есть, и мы уже продвинулись в том, чтобы сделать жизнь людей проще».

Замкнутые в сети

Случилось в 2010 году и еще одно событие, повлиявшее на весь рынок: в игру вступили социальные сети. В апреле социальная сеть «ВКонтакте» объявила о запуске своей платежной системы, счета в которой привязаны к персональным аккаунтам пользователей. В конце года похожее решение реализовали и «Одноклассники». «Монетизация социальных сетей при помощи электронных денег стала важным трендом минувшего года. Наша статистика показывает, что через приложение WebMoney в социальных сетях пользователи активно покупают внутреннюю валюту и распоряжаются ей внутри сети», - рассказывает Ксения Великина. «У соцсетей появились свои электронные платежные средства, и это резко изменило ландшафт», - утверждает Артем Генкин, исполнительный директор консалтинговой группы «Аспект». Как отмечает эксперт, сейчас идет борьба за «размещение» ЭПС в соцсетях. «Когда раньше мы разделяли платежные системы на открытые и закрытые, то подразумевалось, что системы закрытого типа (например, транспортные, локальные) заведомо менее популярны и менее ликвидны, в силу замкнутого характера их обращения и ограниченности ассортимента реализуемых в них товаров и услуг. Соцсети, с их массовой транснациональной аудиторией, сломали этот стереотип. Замкнутая система, в которой теперь есть все, - идеальное место приложения конкурентных усилий ведущих российских ЭПС, - рассказывает Артем Генкин. – Но, кажется, криэйторы ведущих соцсетей обладают достаточной коммерческой сметливостью: на входе в сети ставится шлюз, валюты внешних ЭПС отсекаются, внутри ходит только местная, внутренняя платежная единица, оппортунизм юзеров (попытки в ходе экономической деятельности в соцсети расплатиться, заработать или вывести номинированные в «чужой» единице квазиденежные средства) пресекается конфискационным обменным курсом или безжалостным баном».

За что платить

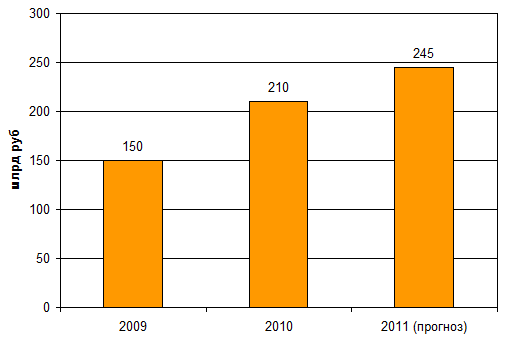

В итоге результаты 2010 года следующие. По оценкам ИК «Финам», в целом объем российского рынка электронных платежных систем по итогам 2010 года составил около $24 млрд. Таким образом, рынок продемонстрировал в прошлом году прирост примерно на уровне 30%. По данным АЭД, рынок электронных платежей в России за 2010 год вырос на 75% по сравнению с 2009 годом. Объем пополнений электронных кошельков вырос с 40 до 70 млрд руб., число активных клиентов за прошлый год увеличилось на 50% и достигло 30 млн. Помимо указанных выше причин бурного роста, называются и более привычные, но по-прежнему актуальные для России.

Объем российского рынка электронных платежей

Источник: РАЭК, CNews Analytics, 2011

«Росту рынка электронных платежных систем способствует, прежде всего, общее улучшение макроэкономической конъюнктуры, отражающийся в росте уровня доходов населения и, как следствие, потребления, - отмечает Татьяна Земцова, аналитик ИК «Финам». – Кроме того, в числе драйверов роста рынка ЭПС можно выделить увеличение уровня проникновения ШПД в целом по стране, расширение спектра доступных для совершения электронных платежей услуг и сервисов».

По мнению Артема Генкина, самые популярные платежи сегодня – за мобильную связь (ведущая четверка - Мегафон, МТС, Билайн и Скайп), интернет, ЖКХ, погашение кредитов. Самые перспективные – это игры, соцсетевые сервисы, снова ЖКХ (у данного сектора гигантская емкость: «средний чек» растет в силу повышения цен, а популярность традиционных оффлайновых банков как способа оплаты падает), госуслуги, P2P-переводы, деятельность на рынке ценных бумаг, форекс, беттинг. «А В2В-переводы, включая биржевые сделки, и вовсе являются еще неоткрытой страной», - резюмирует эксперт.

«Развитию рынка ЭПС способствует активная «электронизация» сферы услуг и сервиса. В частности, активно растет доля платежей за ЖКУ, услуги связи, интернет электронным способом. Кроме того, активно расширяется предложение услуг и сервисов со стороны различных областей бизнеса. Речь идет, прежде всего, о сфере финансовых услуг населению – пополнении депозитов, брокерских счетов и так далее, - развивает мысль Татьяна Земцова. – С другой стороны, происходит активная монетизация различного рода интернет-сервисов. Все большее число магазинов и предприятий сферы принимают к оплате электронные деньги из «кошельков» Яндекс.Деньги, WebMoney, по мере роста доступности интернета растет само количество таких магазинов».

По данным Яндекс.Денег, наиболее популярные категорий товаров, за которые платили пользователи в 2009 и 2010 гг., выглядит так: онлайн-развлечения (игры, музыка, кино и платные сервисы в соцсетях), услуги связи (интернет, мобильная связь и IP-телефония), товары в многотоварных интернет-магазинах, компьютерная техника и гаджеты. При этом можно отметить несколько интересных тенденций в покупательских предпочтениях пользователей. Так, сильно вырос средний чек на авиабилеты. Хотя билеты не входят в число популярных платежей клиентов Яндекс.Денег, но расходы на авиаперелеты за последний год увеличились в 1,5 раза. В октябре 2009 года пользователь ЯндексДенег на авиабилет в среднем тратил почти 3900 рублей. Прошло два туристических сезона – зима 2010 и лето 2010, – и этот показатель вырос до 6400 рублей.

«Примечательно, что динамику в основном обеспечили билетные агентства, где средний чек вырос почти на 121% (с 3200 руб. в октябре 2009 года до 7100 руб. в октябре 2010 года), в то время как средний чек по авиакомпаниям увеличился только на 50% (с 4100 руб. в октябре 2009 до 6160 руб. в октябре 2010)», - комментирует Ася Мелкумова.

В 2010 году пользователи Яндекс.Денег стали больше тратить на мобильную связь. В октябре 2009 года средний чек на мобильную связь уменьшился примерно на 14% к октябрю 2008 года (с 195 руб. до 168 руб.), но к сегодняшнему моменту он обогнал показатели 2008 года на 5% и вырос до 205 руб.

Сильным трендом последнего года стало то, что пользователи Яндекс.Денег чаще платят за продукцию в многотоварных интернет-супермаркетах: в частности, на Ozon, Molotok, Dostavka, Закажи.Ру. Товарные обороты в тематических интернет-магазинах росли медленнее. Также значительно увеличилось число пользователей, которые платят за сервисы в социальных сетях. «В 2008 году число пользователей, которые ежемесячно платили в соцсетях, измерялось единицами тысяч, а в 2010 году – десятками тысяч человек. Их всего втрое меньше, чем тех, кто регулярно платит Яндекс.Деньгами за мобильную связь», - приводит данные Ася Мелкумова.

«Хочется отметить продолжающийся рост объема рынка игр и платных сервисов в социальных сетях, причем электронные деньги как способ оплаты явно обгоняют по популярности как sms, так и терминалы», - дополняет Артем Генкин. По данным АЭД, наибольшее количество пользователей (47%) в 2010 году оплачивало услуги через Интернет, на втором месте находятся платежи с помощью мобильного телефона (36%), и затем – оплата через терминальные интерфейсы (17%).

На волоске от НПС

На то, каким будет 2011 год, значительно повлияет ожидаемое принятие законопроекта «О национальной платежной системе» (НПС), который в настоящее время готовится ко второму чтению в Государственной Думе. Игроки и эксперты рынка дают противоречивые оценки этому закону и последствиям, которые он повлечет за собой. «Внесение в Государственную Думу законопроекта «О национальной платежной системе» стало важнейшим событием минувшего года, позитивно отразившимся на развитии отрасли», - считает Ксения Великина. «В законопроекте есть отдельная глава, посвященная деятельности операторов электронных денег, - рассказывает Ася Мелкумова. – В тексте законопроекта закреплены важные условия: впервые появилось понятие электронных денег; предложена новая специальная форма лицензии небанковской организации с упрощенными требованиями; предложена возможность платить электронными деньгами за госуслуги и налоги – благодаря тому, что электронные деньги в законе трактуются как форма расчетов».

«Рынок живет под дамокловым мечом близкого принятия Федерального закона «О национальной платежной системе». Он изменит транзакционную среду до неузнаваемости. Появится регулятор – ЦБ. Осложнятся – ибо потребуют обязательной идентификации плательщика – крупные платежи. Под вопросом будет иностранная юрисдикция платежных операторов. Все это побуждает больших, средних и мелких игроков рынка ЭПС втихомолку готовиться к наступлению неочевидно светлого завтра», - менее оптимистично настроен Артем Генкин.

«Мы понимаем, что после принятия закона ситуация на рынке электронных денег серьезно ужесточится, - говорит Ксения Великина. – Принятие закона приведет к развитию рынка в целом и усилит конкуренцию с банковской отраслью. Применение таких облегченных механизмов, как электронные деньги, призвано внести в банковскую платежную отрасль больше свободной конкуренции. А это означает, что у потребителя появится больший выбор и новые возможности. Уже сейчас рынок электронных денег предлагает потребителю массу интересного – снижение тарифов, расширение сервисов и географии, и эта тенденция будет только усиливаться». Виктор Достов считает, что принятие закона о НПС и признание электронных денег официальным платежным инструментом приведет к появлению на рынке новых игроков, поэтому в 2011 году можно ожидать удвоения показателей 2010 года.

Наталия Кузнецова