Обзор

Обзор: Телеком 2012Обзор подготовлен

Телеком ищет будущее в "облаках"

Облачные сервисы, появляющиеся в России, в отличие от Запада пока не получили высокого признания со стороны крупного телеком-бизнеса. Не спешат перемещаться в "облака" и средние компании, предоставляя малым предприятиям "пальму первенства" по испытанию новых решений, преимущества которых пока не всегда очевидны из-за слабой телекоммуникационной инфраструктуры в стране.

Современная международная практика показывает, что провайдеры "облачных" решений – это не только компании-вендоры ПО, арендующие мощности "облачной" платформы у Amazon или Salesforce. Это также телеком-операторы, строящие собственные центры передачи данных, в которых с помощью ИТ-интеграторов они разворачивают SaaS/IaaS-продукты и выводят их на рынок часто под собственным брендом. Российская история подобных взаимоотношений коротка – проекты запускаются при партнерстве крупного вендора ПО (Microsoft, IBM) и оператора связи ("Вымпелком", Orange Business Services) и по текущему ценовому предложению ориентированы в большей степени на сегмент СМБ, но не на SOHO или крупный бизнес. Основными причинами такой ситуации эксперты называют неразвитость услуг связи, предоставляемых операторами, и, как следствие, соотношение "цена/качество".

По оценкам "облачного" провайдера Inoventica, главным фактором, определяющим стоимость "облачной" услуги для оператора, является уровень затрат на ЦОД, где стоят сервера и системы хранения данных. Они составляют до 35% от общих расходов провайдера. Цена формируется на основании нескольких составляющих, где основополагающими являются стоимость квадратного метра площади оборудованных помещений в дата-центе и совокупные расходы на электричество. Помимо этого, в конечную стоимость заложен ФОТ (фонд оплаты труда) обслуживающего персонала. Для снижения показателей вендор может воспользоваться услугами аутсорсеров или арендовать ЦОД за границей. Но в таком случае его услуги не будут востребованы теми заказчиками, для которых важно, чтобы данные были недоступны третьим лицам и физически хранились на территории России.

Предложение больше спроса

На конец 2011 г. на российском рынке работало более 200 компаний, предоставляющих услуги из "облака". 10 из них сами по себе являлись инфраструктурными провайдерами (то есть имели в портфеле SaaS-решения, построенные на IaaS, а не занимались обычным реселлингом). Чаще всего на рынке предлагались услуги по аренде виртуальных машин и "облачного" хостинга. Тем не менее, рынок сегментирован и на нем нет явно выраженных лидеров с большим отрывом от конкурентов по выручке или количеству клиентов. По экспертным оценкам, в среднем годовой оборот большинства "облачных" провайдеров составляет несколько миллионов рублей, крупных клиентов у них не более 10–15, а количество мелких не превышает 5–10 тыс.

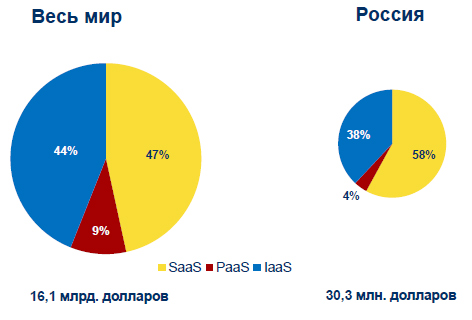

Рынки публичных облачных услуг в 2011 г.

Источник: IDC, 2012

Как и в случае традиционных ИТ-услуг, на "облачный спрос" влияет выполнение заявленных условий работы – доступности и безопасности сервиса, корректности биллинга, скорости реагирования на проблемы и так далее. Отличием "облаков" от обычной ИТ-инфраструктуры де-факто является независимость от владельца инфраструктуры связи. Иными словами, при смене телеком-провайдера пользователь продолжит работать с теми же приложениями и сервисами, как и раньше, чего нельзя сказать, например, о переносе телефонии или размещении данных в дата-центре при отказе от услуг оператора. "Для подписчика "облачного" сервиса важно соблюдение нескольких параметров качества, в том числе возвратно-круговой задержки (round-trip delay), которая характеризует время прохождения пакета и получения отклика. Снижение девиации задержки свидетельствует о стабильности канала, а сокращение до минимума потери пакетов в процессе их передачи – о качестве его работы", – объясняет Виталий Слизень, советник РФПИ, один из основателей Inoventica.

Однако на российском рынке в силу его правовой неразвитости высок риск, связанный с отсутствием принципа сетевой нейтральности, определяющего независимость контента от сетей, по которым он передается. Это позволяет любому игроку рынка, который участвует в цепочке передачи информации, ограничить полосу пропускания, ухудшить качество обслуживания и так далее, что приведет к нарушению 100% доступности "облака" и испортит имидж решения в глазах абонента.

Сегодня единственными клиентами инфраструктурных проектов в области "облаков" в России могут стать операторы дальней связи, которые пока не в полной мере осознают бизнес-ценность таких решений, поскольку изначально публичные сервисы Рунета не ориентировались на бизнес-сегмент. Осознание возможностей интернета пришло к операторам в 2010 г, когда начался переход от простых задач, например проверки почты, к сложным – переводу в "облака" бизнес-приложений. Активность ИТ-провайдеров подогревает интерес телекома.

Что нам стоит ЦОД построить

Для успешной реализации "облачных" услуг не только для миллионников, но и других городов, региональных центров России, удаленных от европейской части страны, где проходят каналы связи многих операторов, требуется построение сети ЦОДов. Типичными задачами таких центров являются: требующее выделения постоянных ресурсов предоставление в аренду виртуальных машин, а также сервисы по SaaS-подписке, потребление ресурсов которыми изменяется в зависимости от потребностей и количества абонентов.

Если взять за основу рекомендации мировых провайдеров, например, Microsoft, согласно которым задержка при передаче пакета не должна превышать 6–10 мс (даже в случае выхода из строя одного узла), то дата-центр, в котором установлено оборудование для точки обмена данными, должен быть расположен в радиусе 500-1000 км от потребителя. Однако в России, в отличие от развитых стран Европы или Юго-Восточной Азии, плотность населения на территории различна, и ЦОД целесообразно строить в густонаселенных районах – в Поволжье, на Урале, на юге. Тогда можно будет охватить до 70% потенциальной аудитории подписчиков "облачных" услуг.

Немаловажный аспект состоит и в выборе мощности дата-центра. В регионах избыток производительности и мощности потребления может вылиться в излишние капитальные затраты на подключение электроснабжения, оплату гарантированной запрошенной мощности и прокладку кабельной сети между распределительной и трансформаторной подстанциями. В крупных городах переизбыток мощности можно компенсировать размещением в дата-центре арендных стоек, а в регионах такой возможности нет.

Стройка века

Помимо создания собственных дата-центров, телеком-компании требуется иметь магистральную сеть, желательно собственную. Аренд нежелательна в виду того, что в реалиях российского рынка у оператора будут возникать проблемы со сквозным прохождением трафика, взаимодействием с интерфейсами между сетями различных операторов, эксплуатацией, надежностью и конкурентными противостояниями. Причем часто сами точки обмена трафиком между различными российскими сетями находятся за пределами страны, например, в Амстердаме, Лондоне или Франкфурте. В таких условиях телеком-оператору, решившему предоставлять на массовом рынке "облачные" услуги, потребуется компенсировать расходы на транспорт трафика.

Проблемы со строительством собственного "облака" могут возникнуть не только у крупного провайдера, но и у реселлера услуги, если у него нет соответствующей технической экспертизы и компетенций по ведению проекта. "Технический перечень требований включает около двух десятков основных позиций, – объясняет Всеволод Кузнецов, генеральный директор компании "Gemilo Россия". – Во-первых, это мировой уровень SLA 99,9% и выше. То есть провайдер гарантирует, что в течение года сеть может не работать в полном объеме не более 0,1% времени, или примерно 10 минут в неделю. Во-вторых, доступ к инструментам мониторинга и статистики. В-третьих, техническая поддержка и возможность прямого взаимодействия с обслуживающим персоналом в режиме 24/7/365". Помимо этого, эксперт предлагает сразу получить от основного провайдера ответы на вопросы: "Сколько времени потребуется для того, чтобы забрать с сервера все ваши данные для перехода к другому провайдеру, и возможна ли такая миграция вообще?", "Как может отразиться на стоимости услуги простой оператора или атака на его ресурсы?", "Как ведется учет потребления сервисов?", "Какие процедуры и меры безопасности применяет провайдер для защиты хранящихся на его серверах данных?".

Клиент уже готов

Несмотря на диспропорцию между спросом и предложением "облачных" услуг в России, рынок постепенно становится оформленным в технологическом и коммерческом отношении, растет интерес клиентов. Они ищут недорогие сервисы с доступным и качественным доступом. Тем не менее и в 2011 г. они сталкивались с той же проблемой, что и несколько лет назад: в России мало возможностей для создания резервных каналов, которые могли бы сыграть решающую роль в пользу выбора "облаков" для малых компаний за счет предоставления дополнительной поддержки в периоды недоступности или ограниченной доступности основного канала связи. Теоретически резервом может выступить беспроводной ШПД от сотовиков, но пока сервис не отличается высоким качеством и достаточной для бизнеса пропускной способностью (резервирование по радиорелейной связи и xDSL-соединениям не рассматривается в связи с неадекватностью потребностям бизнеса).

Аналитики уверены, что с развитием публичных "облаков" цены на сервисы будут снижаться. Новые игроки сделают услуги более привлекательными и с точки зрения функционала. Кроме того, новые подписчики из числа не только компаний СМБ-сектора, но и SOHO, поймут преимущества использования ИТ из "облака", а не поддержания собственного компьютерного парка с обновлением ПО и АО. Тем не менее, до наступления этого этапа развития остается не менее 3-4 лет, считают эксперты.

Татьяна Бакажинская